Διώχνουν πελάτες οι τράπεζες, όσον αφορά τα στεγαστικά δάνεια, ενώ διευκολύνουν την παροχή καταναλωτικών δανείων. Τα επιτόκια των στεγαστικών δανείων από τον Ιανουάριο 2023 έως και τον Φεβρουάριο 2024 έχουν σημειώσει μεγάλη αύξηση, ενώ αντίθετα το μέσο επιτόκιο στα καταναλωτικά δάνεια μειώθηκε την ίδια περίοδο.

Οι τράπεζες θέλουν να αποφύγουν την αύξηση των χορηγήσεων στεγαστικών δανείων και αποθαρρύνουν τους υποψήφιους δανειολήπτες όχι μόνο με τα υψηλά επιτόκια, αλλά και με τη διατήρηση πολύ αυστηρών κριτηρίων: χρηματοδοτούν μόνο το 70% της αξίας του ακινήτου και δίνουν δάνεια που το κόστος εξυπηρέτησής τους αντιστοιχεί σε πολύ μικρό ποσοστό, περίπου 25%, του εισοδήματος του δανειολήπτη.

Το τραπεζικό σύστημα της χώρας δίνει αυτή την περίοδο μεγαλύτερη έμφαση στα επιχειρηματικά δάνεια και αρχίζει να χαλαρώνει τη στρόφιγγα στα καταναλωτικά. Παραμένει όμως εξαιρετικά επιφυλακτικό έναντι των στεγαστικών δανείων, καθώς επικρατεί η εκτίμηση ότι ενέχουν μεγαλύτερο κίνδυνο και είναι πολύ πιο δύσκολη η διαδικασία ανάκτησης σε περίπτωση διακοπής της εξυπηρέτησης του δανείου από τον δανειολήπτη.

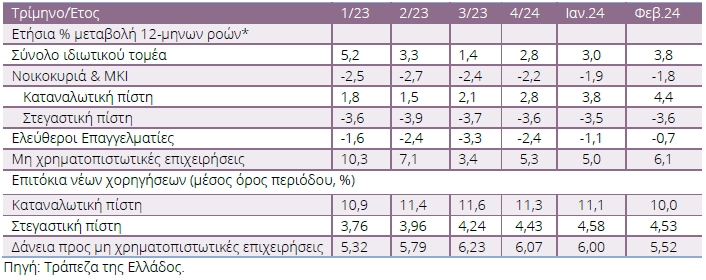

Είναι χαρακτηριστικό, όπως φαίνεται στον πίνακα που δημοσίευσε το ΙΟΒΕ στην έκθεσή του για την οικονομία, ότι:

- Το μέσο επιτόκιο νέων στεγαστικών δανείων ήταν 3,76% τον Ιανουάριο του 2023, ενώ τον Φεβρουάριο του 2024 είχε εκτιναχθεί στο 4,53%. Πρόκειται για μια μεγάλη αύξηση κατά 77 μονάδες βάσης.

- Αντίθετα, στην καταναλωτική πίστη το μέσο επιτόκιο ήταν 10,9% τον Ιανουάριο 2023, αλλά συνεχώς υποχωρεί και έπεσε τον Φεβρουάριο του 2024 στο 10%, δηλαδή βρίσκεται πολύ κοντά σε μονοψήφιο ποσοστό ύστερα από πολλά χρόνια.

- Οι ροές δανείων καταναλωτικής πίστης ήταν αυξημένες τον Φεβρουάριο του 2024 κατά 4,4% σε ετήσια βάση, ενώ αντίθετα συνεχίσθηκε η «αιμορραγία» στα στεγαστικά με ροές αρνητικές κατά 3,6%.

Εγχώρια τραπεζική χρηματοδότηση και μέσα επιτόκια ανά χαρτοφυλάκιο

Τι επισημαίνει η Τράπεζα της Ελλάδος

Η Τράπεζα της Ελλάδος επισήμανε στην τελευταία έκθεσή της για την οικονομία ότι τα καταναλωτικά δάνεια «τρέχουν» πλέον ταχύτερα από τα στεγαστικά, σημειώνοντας ότι:

- Ο μέσος ετήσιος ρυθμός αύξησης των καταναλωτικών δανείων επιταχύνθηκε σε 2,0% το 2023, έναντι 0,7% το 2022, αλλά ο μέσος ετήσιος ρυθμός συρρίκνωσης των δανείων για αγορά κατοικίας έγινε εντονότερος και διαμορφώθηκε σε -3,7% το 2023, από -3,1% το 2022.

- Η μηνιαία ακαθάριστη ροή των καταναλωτικών δανείων καθορισμένης διάρκειας αυξήθηκε κατά μέσο όρο το 2023 (σε 108 εκατ. ευρώ από 98 εκατ. ευρώ το 2022) και η αντίστοιχη ροή των δανείων για αγορά κατοικίας ήταν σχεδόν αμετάβλητη το 2023 (99 εκατ. ευρώ, 2022: 101 εκατ. ευρώ), αλλά παρέμεινε αρκετά υψηλότερη σε σύγκριση με το μέσο επίπεδο των περασμένων ετών (μέσος όρος 2018-2021: 61 εκατ. ευρώ). Το μέσο επίπεδο της εν λόγω ροής θα ήταν ακόμη υψηλότερο αν είχε συμπεριληφθεί και μέρος των δημόσιων πόρων που διοχετεύθηκαν μέσω του προγράμματος «Σπίτι μου».

- Η πορεία των καταναλωτικών δανείων είναι συνεπής με την ανοδική εξέλιξη της ιδιωτικής κατανάλωσης το περασμένο έτος. Η άνοδος των τραπεζικών επιτοκίων στα στεγαστικά δάνεια το 2023 είχε αρνητική επίδραση στη ζήτηση για νέες χορηγήσεις εκ μέρους των νοικοκυριών, τα οποία επίσης είχαν τη δυνατότητα να υποκαταστήσουν καθ’ ολοκληρίαν ή να συμπληρώσουν τα ληφθέντα στεγαστικά δάνεια με δικούς τους αποταμιευτικούς πόρους.

- Η επιτάχυνση του ρυθμού ανόδου του δείκτη τιμών κατοικιών τροφοδοτήθηκε κυρίως από τις αυξημένες εισροές ξένων άμεσων επενδύσεων. Η άνοδος των τιμών συνδέεται σε πολύ μικρότερο βαθμό με τη διατήρηση της ακαθάριστης ροής στεγαστικών δανείων σε σταθερό επίπεδο.