Οι παρεμβάσεις του Δημοσίου για τη διάσωση τραπεζών πρέπει να είναι σχεδιασμένες έτσι ώστε να προστατεύουν τους φορολογούμενους, να μεγιστοποιούν την κατανομή των ζημιών στον ιδιωτικό τομέα και να ελαχιστοποιούν τον ηθικό κίνδυνο: αυτό είναι το βασικό συμπέρασμα ειδικής ανάλυσης που δημοσιεύθηκε από το ΔΝΤ, που αναφέρεται και στα προγράμματα διάσωσης τραπεζών στην Ελλάδα, σημειώνοντας ότι είχαν το τέταρτο μεγαλύτερο κόστος στην πρόσφατη τραπεζική ιστορία.

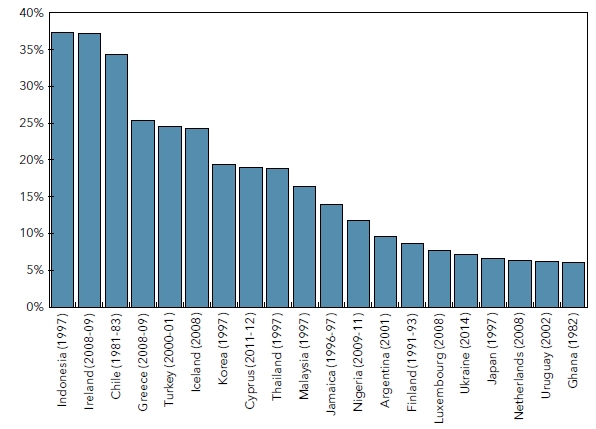

Ειδικότερα, στην ανάλυση* από δύο στελέχη του Ταμείου αναφέρεται το παράδειγμα της Ελλάδας, όπου οι διασώσεις τραπεζών στη διάρκεια της οικονομικής κρίσης είχαν κόστος που αντιστοιχεί στο ένα τέταρτο του ΑΕΠ της χώρας και ήταν το υψηλότερο μετά τα προγράμματα διάσωσης που εφαρμόσθηκαν στην Ινδονησία (1997), την Ιρλανδία (2008 - 2009) και τη Χιλή (1981 - 1983).

Κόστος διάσωσης τραπεζών (ποσοστό % του ΑΕΠ)

Η Ελλάδα περιλαμβάνεται στα παραδείγματα χωρών που χρειάσθηκαν να προσφέρουν σημαντική στήριξη στις τράπεζές τους. Οι ελληνικές τράπεζες ανακεφαλαιοποιήθηκαν ή εθνικοποιήθηκαν κατά τη διάρκεια ή μετά την παγκόσμια χρηματοπιστωτική κρίση.

Στην Ελλάδα, για τη διαχείριση της κρατικής συμμετοχής στις τράπεζες, ιδρύθηκε το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ, ένας φορέας που ανήκε στο κράτος αλλά λειτούργησε με διοικητική και οικονομική αυτονομία. Σκοπός του ήταν να συμβάλει στη σταθερότητα του ελληνικού τραπεζικού συστήματος και διαχειρισθεί τις κρατικές συμμετοχές στις συστημικές τράπεζες.

Το ΤΧΣ παρακολούθησε την απόδοση των τραπεζών που στήριξε, διασφαλίζοντας ότι λειτουργούν με όρους αγοράς και ότι θα επιστρέψουν σε ιδιωτική ιδιοκτησία με διαφανή τρόπο. Οι αρχές που διαμόρφωσαν τη σχέση μεταξύ του ΤΧΣ και των τραπεζών καταγράφηκαν σε «Συμφωνίες - Πλαίσιο» και τόνιζαν τη δέσμευση του Ταμείου να σέβεται την επιχειρησιακή αυτονομία των τραπεζών και να αποφεύγει ενέργειες που θα μπορούσαν να περιορίσουν ή να διαστρεβλώσουν τον ανταγωνισμό.

Οι γενικές αρχές για τη στήριξη των τραπεζών

Οι οικονομολόγοι του ΔΝΤ τονίζουν ότι, όταν μια τράπεζα βρίσκεται σε δυσχερή θέση, η ευθύνη για την ανακεφαλαιοποίησή της ανήκει πρωτίστως στη διοίκηση και τους μετόχους της. Όμως, σε ορισμένες, εξαιρετικές περιπτώσεις μπορεί να απαιτηθεί η παρέμβαση του δημοσίου με τη χρήση δημόσιων πόρων για τη διασφάλιση της χρηματοπιστωτικής σταθερότητας. Αυτή η στήριξη θεωρείται ως μέτρο έσχατης ανάγκης.

Οι παρεμβάσεις του δημοσίου πρέπει να είναι σχεδιασμένες έτσι ώστε να προστατεύουν τους φορολογούμενους, να μεγιστοποιούν την κατανομή των ζημιών στους ιδιώτες και να ελαχιστοποιούν τον ηθικό κίνδυνο. Για να επιτευχθούν αυτοί οι στόχοι, πρέπει να πληρούνται ορισμένες προϋποθέσεις, όπως:

- Κατανομή ζημιών: Οι ζημιές πρέπει να κατανέμονται στους υφιστάμενους μετόχους και, αν είναι δυνατόν, στους κατώτερους πιστωτές.

- Αξιόπιστα σχέδια αναδιάρθρωσης: Η στήριξη πρέπει να βασίζεται στην ανάπτυξη αξιόπιστων σχεδίων αναδιάρθρωσης που να διασφαλίζουν τη μελλοντική βιωσιμότητα της τράπεζας.

- Αλλαγές στη διοίκηση: Απαιτούνται αλλαγές στο διοικητικό συμβούλιο και στην ανώτερη διοίκηση για να διασφαλιστεί μια σαφής μετάβαση από την περίοδο της κρίσης στη φάση της αναδιάρθρωσης.

- Λογοδοσία: Πρέπει να διερευνώνται τυχόν παραπτώματα της προηγούμενης διοίκησης και των ιδιοκτητών.

- Εποπτεία και διακυβέρνηση: Απαιτείται αυστηρή εποπτεία για την πρόληψη της ανάληψης υπερβολικού κινδύνου και την προώθηση της αποτελεσματικής διακυβέρνησης.

Η λήψη αποφάσεων και τα μέσα ανακεφαλαιοποίησης

Τα υπουργεία Οικονομικών είναι υπεύθυνα για τους δημόσιους πόρους και πρέπει να έχουν κεντρικό ρόλο στη διαδικασία λήψης αποφάσεων. Οι εποπτικές αρχές, οι κεντρικές τράπεζες και οι φορείς εγγύησης καταθέσεων δεν πρέπει να χρηματοδοτούν την ανακεφαλαιοποίηση ή να αποκτούν τραπεζικές μετοχές, καθώς αυτό θα δημιουργούσε σοβαρές συγκρούσεις συμφέροντος.

Αντιθέτως, η τεχνογνωσία τους είναι απαραίτητη για τον σχεδιασμό προγραμμάτων ανακεφαλαιοποίησης, τις αξιολογήσεις βιωσιμότητας και την ευθυγράμμιση των μέσων ανακεφαλαιοποίησης με τις εποπτικές απαιτήσεις. Η σύσταση διυπηρεσιακών επιτροπών είναι μια καλή πρακτική για τον συντονισμό της λήψης αποφάσεων. Επίσης, η θέσπιση διαφανών ρυθμίσεων διαχείρισης των μετοχών είναι σημαντική όταν το κράτος αποκτά συμμετοχή.

Όσον αφορά τα μέσα ανακεφαλαιοποίησης, η συμμετοχή στο κοινό μετοχικό κεφάλαιο (common equity) είναι προτιμότερη όταν έχουν ήδη προκύψει ζημίες. Αυτή η επιλογή επιτρέπει την άμεση απομείωση των υφιστάμενων μετόχων και παρέχει στο κράτος μια σαφή στρατηγική εξόδου. Αντίθετα, άλλα μέσα κεφαλαίου μπορεί να είναι χρήσιμα όταν η στήριξη είναι προληπτική. Οι ανακεφαλαιοποιήσεις με ρευστά διαθέσιμα είναι ξεκάθαρα προτιμητέες, αλλά όταν αυτό δεν είναι εφικτό μπορεί να εξεταστούν στρατηγικές που περιλαμβάνουν την άμεση διάθεση κρατικών τίτλων στις τράπεζες.

Μια εναλλακτική λύση στην πλήρη δημόσια στήριξη είναι η δημιουργία τράπεζας - γέφυρας (bridge bank). Πρόκειται για μια προσωρινή οντότητα στην οποία μεταφέρονται επιλεγμένα στοιχεία ενεργητικού και παθητικού μιας προβληματικής τράπεζας, διατηρώντας έτσι τη συνέχεια των κρίσιμων λειτουργιών. Αυτή η προσέγγιση μπορεί να μειώσει το αρχικό κόστος για τους φορολογούμενους, καθώς τα «κακά» στοιχεία ενεργητικού διαχειρίζονται στο πλαίσιο της εκκαθάρισης της αρχικής τράπεζας.

Ωστόσο, οι τράπεζες-γέφυρες δεν αποτελούν πανάκεια, καθώς η αβεβαιότητα για το μέλλον τους μπορεί να δυσχεράνει την πρόσβασή τους στις αγορές και τη διατήρηση των καταθέσεων. Για αυτό τον λόγο, πολλές αρχές τις εξετάζουν μόνο για τη διατήρηση κρίσιμων λειτουργιών συστημικά σημαντικών τραπεζών που δεν μπορούν να εξυγιανθούν με άλλους τρόπους.

*Exceptional Public Solvency Support to the Banking Sector: Pitfalls and Good Practice: Constant Verkoren, Luis Cortavarria-Checkley