Την ολική επαναφορά των ελληνικών τραπεζών στο ευρωπαϊκό προσκήνιο, με επιδόσεις που συναγωνίζονται ή και ξεπερνούν τις αντίστοιχες των άλλων τραπεζικών συστημάτων της ευρωζώνης, επιβεβαιώνουν τα νέα στοιχεία που έδωσε στη δημοσιότητα ο Ενιαίος Εποπτικός Μηχανισμός. Μεταξύ άλλων, εντύπωση προκαλεί ότι οι ελληνικές τράπεζες... πνίγονται στο χρήμα, εμφανίζοντας τον υψηλότερο δείκτη κάλυψης στην ευρωζώνη.

Εκτός από την πλούσια ρευστότητα, οι ελληνικές τράπεζες βρίσκονται ψηλά στην ευρωπαϊκή κατάταξη στο περιθώριο επιτοκίου και στην απόδοση κεφαλαίου, ενώ έχουν καλύψει το χαμένο έδαφος στην κεφαλαιακή επάρκεια και πλέον ξεπερνούν τις γαλλικές και τις ισπανικές τράπεζες και βρίσκονται πολύ κοντά στον μέσο όρο της ευρωζώνης.

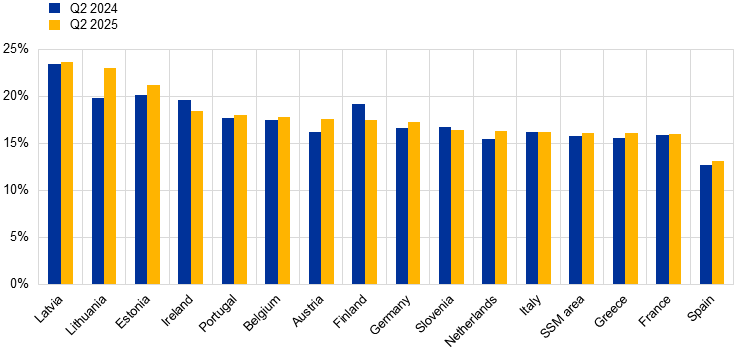

Οι δείκτες κεφαλαιακής επάρκειας CET1 στην ευρωζώνη

Ο δείκτης στον οποίο οι ελληνικές τράπεζες φαίνονται πλέον ασυναγώνιστες είναι αυτός που συσχετίζει τις λειτουργικές δαπάνες με τα έσοδα. Ύστερα από συνεχή προγράμματα συρρίκνωσης δικτύων και προσωπικού και ψηφιοποίησης λειτουργιών, οι ελληνικές τράπεζες είναι με διαφορά οι πιο αποτελεσματικές στην ευρωζώνη, με τον δείκτη κόστους προς έσοδα να διαμορφώνεται μόλις σε 35%, όταν για παράδειγμα στη Γαλλία ξεπερνά το 66%.

Ειδικότερα, στο δεύτερο τρίμηνο του 2025, οι ελληνικές τράπεζες παρουσίασαν ισχυρή κερδοφορία και αποδοτικότητα, ενώ ταυτόχρονα διατήρησαν την ποιότητα του ενεργητικού τους:

- Αποδοτικότητα ιδίων κεφαλαίων (ROE): Ανήλθε σε 13.23% , καταγράφοντας μία από τις υψηλότερες επιδόσεις μεταξύ των χωρών που συμμετέχουν στον Ενιαίο Εποπτικό Μηχανισμό (SSM). Η αποδοτικότητα ενεργητικού (RoA) διαμορφώθηκε στο 1.42%.

- Δείκτης Κόστους προς Έσοδα (CIR): Με 35.68%, οι ελληνικές τράπεζες είχαν τον χαμηλότερο δείκτη CIR μεταξύ των χωρών του SSM, υποδηλώνοντας υψηλή λειτουργική αποτελεσματικότητα.

- Καθαρό περιθώριο τόκου (NIM): Ανήλθε σε 2.84%, από τα υψηλότερα στην ευρωζώνη.

- Κόστος κινδύνου (CoR): Ο δείκτης, που καταγράφει τις προβλέψεις για προβληματικά δάνεια ως ποσοστό του συνόλου των δανείων ήταν μόλις 0.59%, συγκρίσιμος με τις άλλες χώρες, ενώ στο παρελθόν, όσο οι τράπεζες δεν είχαν εξυγιάνει τα χαρτοφυλάκιά τους, ήταν πολύ υψηλός και αποτελούσε «πληγή» για την κερδοφορία τους.

Η ποιότητα του ενεργητικού των ελληνικών τραπεζών βελτιώθηκε, με τους δείκτες μη εξυπηρετούμενων δανείων να είναι συγκρίσιμοι με τους αντίστοιχους στην ευρωζώνη:

- Δείκτης μη εξυπηρετούμενων δανείων (χωρίς υπόλοιπα σε κεντρικές τράπεζες): Ο δείκτης αυτός ανήλθε σε 3.18%, έναντι 2.22% για το σύνολο των χωρών του SSM.

- Δείκτης μη εξυπηρετούμενων δανείων (συμπεριλαμβανομένων υπολοίπων σε κεντρικές τράπεζες): Ο δείκτης αυτός ήταν 2.73%, έναντι 1.90% για το σύνολο των χωρών του SSM.

Οι τράπεζες διατήρησαν ισχυρή κεφαλαιακή βάση, καθώς ο δείκτης CET1 διαμορφώθηκε στο 16.09% και ο συνολικός δείκτης κεφαλαίων ανήλθε σε 20.65%.

Ο δείκτης μόχλευσης (LR) ήταν 7.92% τόσο για τον δείκτη πλήρους εφαρμογής όσο και για τον μεταβατικό δείκτη.

Η ρευστότητα των ελληνικών τραπεζών ήταν πολύ ισχυρή, με τον δείκτη ρευστότητας να είναι ο υψηλότερος μεταξύ των χωρών του SSM. Ειδικότερα, ο δείκτης κάλυψης ρευστότητας (LCR) ήταν 209.34%, ο υψηλότερος μεταξύ των χωρών του SSM, υπογραμμίζοντας την εξαιρετική ικανότητα των ελληνικών τραπεζών να καλύπτουν τις βραχυπρόθεσμες υποχρεώσεις τους.

Ο δείκτης δανείων προς καταθέσεις (Loan-to-deposit ratio) διαμορφώθηκε στο 62.37%, σημαντικά χαμηλότερος από τον μέσο όρο του SSM που ήταν 102.16%. Αυτό το πλεόνασμα καταθέσεων επιτρέπει στις ελληνικές τράπεζες να διατηρούν χαμηλά τα επιτόκια καταθέσεων.

Οι βασικοί δείκτες αποδοτικότητας των τραπεζών της ευρωζώνης

Οι τάσεις στην ευρωζώνη

Σύμφωνα με τον SSM, οι συστημικές τράπεζες της ευρωζώνης παρουσίασαν ενισχυμένη κεφαλαιακή επάρκεια και βελτιωμένη κερδοφορία το δεύτερο τρίμηνο του 2025.

Οι τράπεζες συνέχισαν να ενισχύουν την κεφαλαιακή τους βάση, με τον συνολικό δείκτηCommon Equity Tier 1 (CET1) να φτάνει το 16.12%, αυξημένος από 16.05% το προηγούμενο τρίμηνο και 15.81% ένα χρόνο πριν. Αντίστοιχα, ο συνολικός δείκτης Tier 1 διαμορφώθηκε στο 17.60%. Ωστόσο, ο συνολικός δείκτης κεφαλαίων σημείωσε μικρή πτώση στο 20.24%.

Σε επίπεδο χωρών, ο δείκτης CET1 κυμάνθηκε από 13.18% στην Ισπανία έως 23.71% στη Λετονία.

Η ποιότητα του ενεργητικού παρέμεινε σταθερή, με τον δείκτη μη εξυπηρετούμενων δανείων (NPL), εξαιρουμένων των ταμειακών διαθεσίμων, να διαμορφώνεται στο 2.22%. Αυτός ο δείκτης είναι μειωμένος κατά 2 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο, καθώς το απόθεμα των NPLs μειώθηκε κατά 0.66% (-€2.36 δισ.), ενώ ο συνολικός όγκος των δανείων αυξήθηκε κατά 0.36% (+€57.64 δισ.).

Σε επίπεδο τομέων, ο δείκτης NPL για τα δάνεια προς τα νοικοκυριά μειώθηκε σε 2.16%, ενώ για τις μη χρηματοπιστωτικές επιχειρήσεις (NFCs) διαμορφώθηκε στο 3.50%. Αναλυτικότερα, ο δείκτης NPL για τις μικρομεσαίες επιχειρήσεις (ΜΜΕ) ανήλθε σε 4.85%.

Η συνολική ετησιοποιημένη απόδοση ιδίων κεφαλαίων (Return on Equity - RoE) έφτασε το 10.11%, αυξημένη από 9.85% το προηγούμενο τρίμηνο. Η κερδοφορία διέφερε σημαντικά ανά χώρα, με την απόδοση ιδίων κεφαλαίων να κυμαίνεται από 6.97% στη Γαλλία έως 17.44% στη Λιθουανία. Παράλληλα, το συνολικό καθαρό περιθώριο τόκου (Net Interest Margin - NIM) σημείωσε μικρή πτώση στο 1.51%.

Ο συνολικός δείκτης κάλυψης ρευστότητας (Liquidity Coverage Ratio - LCR) βελτιώθηκε, φτάνοντας το 157.84% το δεύτερο τρίμηνο του 2025, από 156.24% το προηγούμενο. Αυτή η αύξηση οφείλεται κυρίως στη μείωση των καθαρών εκροών ρευστότητας κατά 1.7% (-€55 δισ.).