Ευνοϊκά αποτελέσματα για χιλιάδες δανειολήπτες που διασώζουν την κύρια κατοικία τους, επιτυγχάνοντας κούρεμα οφειλών και ρυθμίσεις με μεγάλη διάρκεια και χαμηλές μηνιαίες δόσεις, εξακολουθεί να παράγει ο νόμος Κατσέλη. Είναι χαρακτηριστικό ότι σχεδόν οι μισές από τις ρυθμίσεις που έγιναν από servicers τον Δεκέμβριο εκτός εξωδικαστικού μηχανισμού έγιναν με δικαστικές αποφάσεις που εκδόθηκαν βάσει του νόμου Κατσέλη.

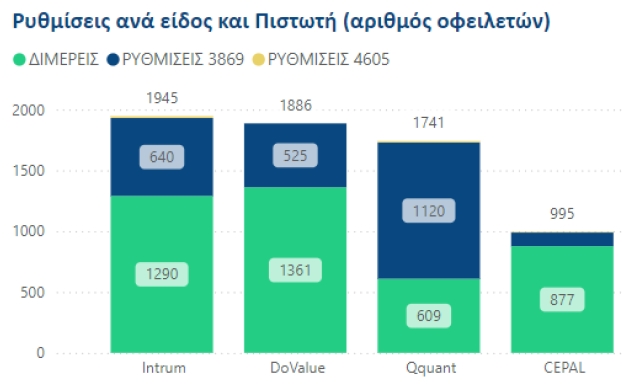

Σύμφωνα με τα στοιχεία που έδωσε πριν από λίγες ημέρες η γενική γραμματεία Ιδιωτικού Χρέους, τον Δεκέμβριο καταγράφηκε πολύ μεγάλος αριθμός ρυθμίσεων με τον νόμο Κατσέλη. Ειδικότερα, σε σύνολο 7.479 ρυθμίσεων από τους τέσσερις μεγάλους servicers, οι 3.280 έγιναν με βάση τον νόμο Κατσέλη. Έτσι, το 44% των ρυθμίσεων έγιναν με τον νόμο Κατσέλη, ενώ οι υπόλοιπες ήταν διμερείς. Με τον τελευταίο νόμο για την προστασία πρώτης κατοικίας, τον ν. 4605/2019, δεν έγιναν ρυθμίσεις.

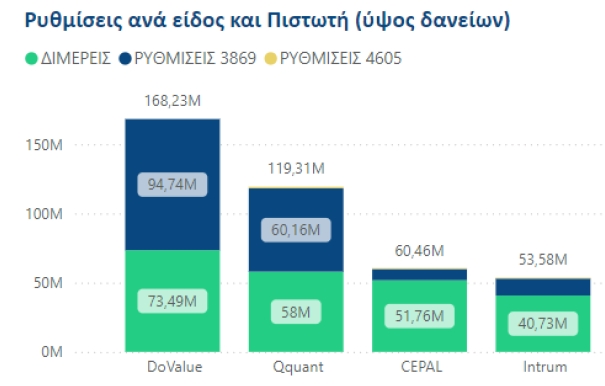

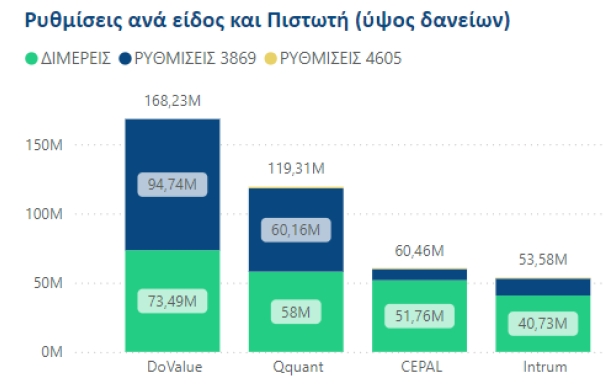

Όσον αφορά τα ποσά των ρυθμιζόμενων δανείων, αυτά είναι επίσης πολύ μεγάλα, ειδικά για ορισμένους servicers. Η doValue, για παράδειγμα, είδε δάνεια ύψους 94,7 εκατ. ευρώ να ρυθμίζονται με τον νόμο Κατσέλη, ποσό πολύ υψηλότερο από το αντίστοιχο των δανείων με διμερή ρύθμιση. Και στην Quant το ποσό δανείων με ρύθμιση νόμου Κατσέλη ήταν πολύ υψηλό, στα 60,2 εκατ. ευρώ, ξεπερνώντας το ποσό των διμερών ρυθμίσεων.

Ο νόμος Κατσέλη είχε προκαλέσει οξύτατες αντιδράσεις των τραπεζών κυρίως για μία διάταξή του, αυτή που επιτρέπει σε υπερχρεωμένους να ρυθμίζουν με δικαστική απόφαση την οφειλή τους, με εξαίρεση της κύριας κατοικίας από ρευστοποίηση (πλειστηριασμό) και με την υποχρέωση να ρυθμίζουν σε πολυετή εξόφληση ποσό που αντιστοιχεί στο 85% της αξίας της κατοικίας. Αυτή η διάταξη, που καταργήθηκε, με συνέπεια να αφαιρεθεί ουσιαστικά η προστασία της κύριας κατοικίας από τη νομοθεσία, βοήθησε χιλιάδες υπερχρεωμένους να βγουν από το οικονομικό αδιέξοδο, διασώζοντας τις κατοικίες τους.

Ο νόμος Κατσέλη εξακολουθεί να παράγει αποτελέσματα στα δικαστήρια, καθώς βρίσκεται στο τέλος της η διαδικασία εκκαθάρισης των παλαιών υποθέσεων, που δεν είχαν φθάσει στα δικαστήρια για να εκδοθούν αποφάσεις. Οι αποφάσεις αυτές εκδίδονται τώρα και σε ποσοστά που ξεπερνά το 50% είναι ευνοϊκές για τους δανειολήπτες, καθώς γίνονται δεκτές οι αιτήσεις τους.

Όπως ανέφερε στη φθινοπωρινή έκθεση εποπτείας της ελληνικής οικονομίας η Κομισιόν,

- Ο ρυθμός εκκαθάρισης των συσσωρευμένων υποθέσεων αφερεγγυότητας των νοικοκυριών έχει επιβραδυνθεί, με το 9% των δικαστικών αποφάσεων να εκκρεμούν.

- Συνολικά το 99,97% των υποβολών έχουν επικυρωθεί από τα δικαστήρια, ενώ μόνο 106 υποθέσεις παραμένουν χωρίς ημερομηνία ακρόασης.

- Έως τις 30 Σεπτεμβρίου 2024, αναφέρθηκε ότι το 91% των υποθέσεων που εκδικάστηκαν είχαν κλείσει, με καταχωρισμένη απόφαση στην πλατφόρμα (σε σύγκριση με το 86 % τον Μάρτιο).

- Ο αριθμός αυτός μπορεί να αντικατοπτρίζει καθυστερήσεις στην έκδοση αποφάσεων ή να οφείλεται εν μέρει στην καθυστερημένη υποβολή εκθέσεων στην πλατφόρμα από τις γραμματείες των δικαστηρίων.

- Η αναλογία θετικών προς αρνητικές αποφάσεις παρέμεινε σταθερή, με 55,1% θετικές, παρέχοντας προστασία στους αιτούντες, 40,8% αρνητικές και 4,1% μη καθορισμένης έκβασης (για διαδικαστικούς λόγους ή λόγω μη αναφοράς).

Η μάχη για τους τόκους

Τις επόμενες ημέρες, στις 27 Φεβρουαρίου, αναμένεται με μεγάλο ενδιαφέρον από όσους έχουν δικαιωθεί με τον νόμο Κατσέλη, η πιλοτική δίκη στον Άρειο Πάγο για τον τρόπο εκτοκισμού των δανείων που έχουν ρυθμισθεί με τον νόμο Κατσέλη. Ανάλογα με την απόφαση που θα εκδοθεί, υπάρχει κίνδυνος να επιβαρυνθούν με πρόσθετους τόκους που ξεπερνούν το 1 δισ. ευρώ οι υπερχρεωμένοι οφειλέτες.

Το αντικείμενο της διαφοράς είναι το αν θα πρέπει οι τόκοι να υπολογίζονται επί του συνόλου του οφειλόμενου ποσού, ή επί του ποσού της δόσης που έχει ορίσει το δικαστήριο. Η πρώτη εκδοχή είναι η καθαρά τραπεζική λύση, που εφαρμόζονται σε όλα τα δάνεια, ενώ η δεύτερη είναι η ειδική, ευνοϊκή λύση για τους υπερχρεωμένους που διασώζονται με τον νόμο Κατσέλη, πληρώνοντας πολύ λιγότερους τόκους για να καταστεί βιώσιμη η ρύθμιση.

Το πρόβλημα, εν προκειμένω, είναι ότι ο νόμος Κατσέλη δεν ορίζει ρητά ότι ο τόκος υπολογίζεται επί της μηνιαίας δόσης, αν και το πνεύμα του νόμου θα οδηγούσε σε αυτό το συμπέρασμα. Ο Άρειος Πάγος, που έχει εκδώσει εξαιρετικά ευνοϊκές αποφάσεις για τις τράπεζες σε κρίσιμα θέματα, καλείται να δώσει τώρα λύση, ενώ ως τώρα όλες οι αποφάσεις δικαστηρίων χαμηλότερου βαθμού έχουν δικαιώσει τους δανειολήπτες.

Χαρακτηριστική είναι η απόφαση του Ειρηνοδικείου Αλεξανδρούπολης(105/2023), που έκρινε ότι για τα δάνεια του νόμου Κατσέλη, με βάση το πνεύμα του νόμου, δεν πρέπει να εφαρμόζονται οι τυπικοί τραπεζικοί κανόνες εκτοκισμού των δανείων. Όπως αναφέρει το δικαστήριο στην απόφασή του,

- Αναμφισβήτητα, βασικός στόχος του Ν. 3869/2010 ήταν η διάσωση της κύριας κατοικίας του υπερχρεωμένου δανειολήπτη, όπου αυτή υφίσταται. Επιπλέον, η επιλογή της εκούσιας δικαιοδοσίας, με το ευρύ ρυθμιστικό της πεδίο και τις πέραν του συζητητικού συστήματος εξουσίες που παρέχει στον δικάζοντα, σαφώς υποδηλώνει ότι απομακρυνόμαστε έστω ως ένα βαθμό από την τραπεζική ορολογία με τη στενή έννοια.

- Αλλά και ο ίδιος ο νόμος αναφέρει ότι οι μη εμπραγμάτως εξασφαλισμένες οφειλές σταματούν να εκτοκίζονται, πράγμα που δεν συνάδει με τα τραπεζικώς ισχύοντα.

- Θα πρέπει, επομένως, να γίνει δεκτό ότι ο Νομοθέτης, ορίζοντας το ανωτέρω αναφερόμενο επιτόκιο ουσιαστικά είχε υπόψη του την μεταβαλλόμενη σε βάθος χρόνου αξία του χρήματος, ήτοι την αξία που θα είχε η ορισθείσα μηνιαία δόση στο πέρασμα των ετών, κατά τα οποία διαρκεί η υποχρέωση καταβολής του άρθρου 9 παρ. 2 του Ν. 3869/2010, ήτοι μετά από 20 έως 35 χρόνια, ανάλογα με την περίπτωση.

- Ως εκ τούτου, και λαμβανομένου υπόψη του γενικότερου σκοπού του Ν. 3869/2010, όπως αυτός αποτυπώνεται από την αιτιολογική του έκθεση, κατά τα ανωτέρω αναφερόμενα, ο οποίος είναι πρωτίστως η επανένταξη του υπερχρεωμένου πολίτη στην οικονομική και κοινωνική ζωή με την επανάκτηση της οικονομικής ελευθερίας που συνεπάγεται η εξάλειψη των χρεών που αδυνατεί να αποπληρώσει, θα πρέπει να διευκρινιστεί ότι το επιτόκιο θα υπολογίζεται στην εκάστοτε μηνιαία δόση που επιβλήθηκε από το Δικαστήριο, διότι μόνο έτσι εξυπηρετείται ο παραπάνω σκοπός του Νόμου.

- Εξάλλου, καθώς ο Νομοθέτης ρητώς πλέον ορίζει ότι ο οφειλέτης υποχρεούται να καταβάλει το μέγιστο της δυνατότητας αποπληρωμής του, η οριζόμενη διάταξη του άρθρου 9 παρ. 2 του Ν. 3869/2010 αποτελεί την οροφή και όχι τη βάση υπολογισμού.

- Αντίθετη ερμηνεία θα είχε ως αποτέλεσμα τον εκ νέου εγκλωβισμό του υπερχρεωμένου δανειολήπτη σε μία κατάσταση από όπου δεν θα μπορούσε να απεγκλωβιστεί, με την καταβολή υπέρμετρων δόσεων πέραν των οικονομικών του δυνατοτήτων και καταστρατηγώντας το σκοπό και το πνεύμα του Νόμου.