Οι τραπεζικές προμήθειες βρίσκονται στο επίκεντρο της δημόσιας συζήτησης, με αφορμή και την εκπεφρασμένη πρόθεση της κυβέρνησης να επιβάλλει μεγάλη μείωση σ’ αυτές. Δεν είναι μόνο οι καταναλωτές που επιβαρύνονται από τις προμήθειες, αλλά και οι εμπορικές επιχειρήσεις που σηκώνουν το βάρος αυτών των χρεώσεων.

Μέσω της έρευνας του Ινστιτούτου της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας, οι εμπορικές επιχειρήσεις στέλνουν το δικό τους μήνυμα για άμεση μείωση των τραπεζικών προμηθειών.

Η ανάλυση του ΙΝΕΜΥ ΕΣΕΕ έχει τη μορφή «κατηγορώ» για τις πρακτικές των τραπεζών. Επισημαίνει ότι ενισχύουν την κερδοφορία τους χάρη στα επιτοκιακά περιθώρια και αυξάνουν σταθερά τα έσοδα τους μέσω της πολιτικής των αυξημένων και ευρέων προμηθειών που έχουν εφαρμόσει. Αυτό έχει ως αποτέλεσμα, μεταξύ άλλων- όπως επισημαίνουν οι συντάκτες της έκθεσης-, οι επιχειρήσεις να βρίσκονται υπό ένα ασφυκτικό κλοιό, εξαιτίας των χρεώσεων από τις τράπεζες.

Χρεώσεις σε εισερχόμενα και εξερχόμενα εμβάσματα, στις αναλήψεις από ΑΤΜ αλλά και στη μεταφορά χρημάτων σε άλλη τράπεζα, χρέωση για την επανέκδοση χρεωστικής ή πιστωτικής κάρτας λόγω λήξης, κλοπής, απώλειας ή φθοράς, επανέκδοση κάρτας, προμήθεια για την πληρωμή λογαριασμών (π.χ. ΔΕΚΟ, κινητής τηλεφωνίας) μέσω τραπεζικών καναλιών, ετήσια χρέωση για τη διατήρηση πιστωτικής κάρτας, χρήση POS από μικρές επιχειρήσεις, προμήθειες σε βασικές συναλλαγές και τέλος χρέωση για άνοιγμα λογαριασμού.

Αυξάνονται τα έσοδα των τραπεζών από προμήθειες

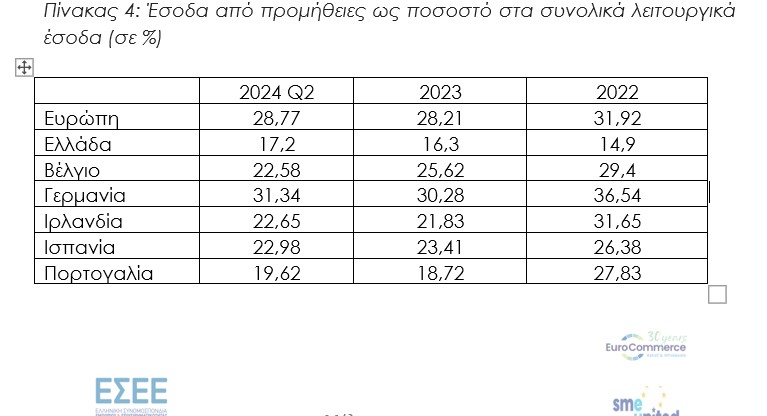

Το Ινστιτούτο επισημαίνει ότι η ποσοστιαία συμμετοχή των εσόδων από προμήθειες στα συνολικά λειτουργικά έσοδα των ελληνικών τραπεζών σταδιακά αυξάνεται. Το 2022 ήταν (14,9%), το 2023 αυξάνεται σε (16,2%) και το 2024 φτάνει στο (17,2%). Μάλιστα τα έσοδα από προμήθειες ενισχύθηκαν κατά το πρώτο εξάμηνο του 2024 ταχύτερα (15,9%) έναντι των συνολικών λειτουργικών εσόδων (10,8%) την ίδια περίοδο, ένδειξη ότι το άνοιγμα μεταξύ εσόδων από τόκους και εσόδων από προμήθειες διατηρείται μειούμενο. Το τελευταίο υποκρύπτει μια πρόσθετη επιβάρυνση των επιχειρήσεων, οι οποίες, σε ένα μεγάλο ποσοστό είναι αποκλεισμένες από την επίσημη τραπεζική χρηματοδότηση.

Υποχρηματοδότηση των εμπορικών επιχειρήσεων

Επίσης ένα σημαντικό στοιχείο που επισημαίνεται στην ανάλυση, είναι ότι οι εγχώριες τράπεζες, εκτός του ότι χρεώνουν υψηλά επιτόκια, δεν επιτελούν τον ουσιαστικό τους ρόλο, εκείνο των χορηγήσεων δανείων. Με τα πλέον πρόσφατα στοιχεία «The European Small Business Finance Outlook (ESBFO) 2023» του EIF οι ελληνικές επιχειρήσεις βρίσκονται στην τελευταία θέση στην πρόσβαση στη χρηματοδότηση. Ουσιαστικά δηλαδή, παρά την υποχρηματοδότηση, η όποια πρόσβαση στη χρηματοδότηση παραμένει να έχει ιδιαίτερα υψηλό κόστος, επιβραδύνοντας τον μετασχηματισμό των εμπορικών επιχειρήσεων.