Υπέρμετρη συσσώρευση κερδών σημειώνουν οι τέσσερις συστημικές ελληνικές τράπεζες την τελευταία διετία, εκμεταλλευόμενες την άνοδο των επιτοκίων της ΕΚΤ και κυρίως το γεγονός ότι διατηρούν από τα υψηλότερα περιθώρια επιτοκίου, ξεπερνώντας κατά πολύ τη διάμεσο και μέση τιμή της ευρωζώνης.

Αυτή τη «συνθήκη» που εκτόξευσε στα ύψη την κερδοφορία των εγχώριων χρηματοπιστωτικών ιδρυμάτων και δυσχέρανε κι άλλο το έργο των δανειοληπτών, το ΚΕΠΕ την ονομάζει «πληθωρισμό της τραπεζικής απληστίας». Το Κέντρο Προγραμματισμού και Οικονομικών Ερευνών παρατηρεί στη σχετική του έρευνα, ότι καταγράφηκε μία ισχυρή ασυμμετρική απόκριση των ελληνικών τραπεζών στις αυξήσεις επιτοκίων της ΕΚΤ, με τα επιτόκια των δανείων να αυξάνονται αμέσως, ενώ τα αντίστοιχα των καταθέσεων να παραμένουν αρχικά αμετάβλητα και εν συνεχεία να αυξάνονται ισχνά, με αποτέλεσμα το περιθώριο επιτοκίου να «σπάει» το ένα ιστορικό ρεκόρ μετά το άλλο

Οι ελληνικές συστημικές τράπεζες, σύμφωνα πάντα με το ΚΕΠΕ πιθανότατα εκμεταλλευόμενες την υψηλή συγκέντρωση και τον χαμηλό ανταγωνισμό στον εγχώριο κλάδο – απαλλαγμένες πια από τα «κόκκινα δάνεια» τα οποία μεταφέρθηκαν σε μεγάλο βαθμό από τους ισολογισμούς τους στις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις (ΕΔΑΔΠ, ή servicers) – και επωφελούμενες από τις αυξήσεις επιτοκίων αναφοράς της ΕΚΤ, κατέγραψαν μεγάλες αυξήσεις στο καθαρό επιτοκιακό εισόδημα (net interest income) και υψηλές τιμές καθαρού επιτοκιακού περιθωρίου (net interest margin) και, κατά συνέπεια, σημαντικά κέρδη (εκτιμώνται κοντά στα 7,53 δισεκ. Ευρω τη διετία 2022-2023, ύστερα από μία ετήσια αναγωγή των κερδών του 9μηνου 2023). Αυτή η υπέρμετρη συσσώρευση κερδών του ελληνικού τραπεζικού συστήματος μπορεί να ονομαστεί και πληθωρισμός της «τραπεζικής απληστίας».

Σύμφωνα με το ΚΕΠΕ, η υπερβολική συσσώρευση των κερδών των συστημικών τραπεζών οφείλεται στο καθαρό επιτοκιακό εισόδημα, το οποίο ενισχύεται από τις κολοσσιαίες αυξήσεις του καθαρού επιτοκιακού περιθωρίου (ΝΙΜ) και του περιθωρίου επιτοκίου (interest rate spread), και συνεισφέρει στον πληθωρισμό της «τραπεζικής απληστίας» στην Ελλάδα.

Πιο συγκεκριμένα, το λειτουργικό εισόδημα ανέρχεται στα Euro7,62 δισεκ. το 9μηνο 2023, ξεπερνώντας κατά 3,3% το ποσό 9μηνου 2022 (Euro7,38 δισεκ.), ενώ το καθαρό επιτοκιακό εισόδημα αυξήθηκε κατά 56,1% (από Euro3,87 δισεκ. σε Euro6,04 δισεκ.) το 9μηνο 2023 σε σχέση με το 9μηνο 2022.

Ως προς το λειτουργικό εισόδημα, το καθαρό εισόδημα από τόκους αυξάνεται συνεχώς από το 2ο τρίμηνο 2022 (46,28%) και η τελευταία διαθέσιμη τιμή είναι για το 3ο τρίμηνο 2023 στο 79,25%.

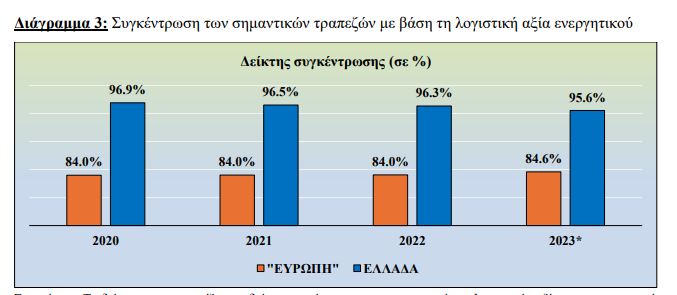

Η ολιγοπωλιακή δομή και ο χαμηλός ανταγωνισμός που επικρατούν στο ελληνικό τραπεζικό σύστημα με τη συγκέντρωση των σημαντικών τραπεζών, με βάση τη λογιστική αξία του ενεργητικού, στην Ελλάδα να είναι πολύ υψηλότερη από αυτή στην Ευρώπη, έχουν ως αποτέλεσμα τη διατήρηση υψηλότερων περιθωρίων επιτοκίου, κάτι που καθιστά πιο έντονο τον πληθωρισμό «τραπεζικής απληστίας» στην Ελλάδα σε σχέση με τις ευρωπαϊκές τράπεζες συνολικά.

τη διατήρηση υψηλότερων περιθωρίων επιτοκίου, κάτι που καθιστά πιο έντονο τον πληθωρισμό «τραπεζικής απληστίας» στην Ελλάδα σε σχέση με τις ευρωπαϊκές τράπεζες συνολικά.

Αυτό αποτυπώνεται μέσω:

- του υψηλότερου καθαρού επιτοκιακού εισοδήματος ως ποσοστού του λειτουργικού εισοδήματος για τις τέσσερις ελληνικές συστημικές τράπεζες σε σχέση με τις ευρωπαϊκές σημαντικές τράπεζες: 78,59% έναντι 58,70% το 1ο τρίμηνο 2023, 77,98% έναντι 59,50% το 2ο τρίμηνο 2023, και 79,25% έναντι 60,56% το 3ο τρίμηνο 2023,

- του υψηλότερου καθαρού επιτοκιακού περιθωρίου για τις τέσσερις ελληνικές συστημικές τράπεζες σε σχέση με τις ευρωπαϊκές σημαντικές τράπεζες: 2,99% έναντι 1,48% το 1ο τρίμηνο 2023, 3,13% έναντι 1,53% το 2ο τρίμηνο 2023, και 3,20% έναντι 1,56% το 3ο τρίμηνο 2023, και

- του σημαντικά υψηλότερου επιτοκιακού περιθωρίου για το ελληνικό τραπεζικό σύστημα σε σχέση με την ευρωζώνη.