Πριν από λίγα χρόνια, οι «καμένοι» μέτοχοι των ελληνικών τραπεζών, που είχαν χάσει τα πάντα στις ανακεφαλαιοποιήσεις, πήραν ένα δώρο: τις μετοχές των mezz, δηλαδή των εταιρειών που δημιουργήθηκαν για να εντάξουν στα χαρτοφυλάκιά τους ένα μέρος των τιτλοποιημένων κόκκινων δανείων, που «ξεφορτώθηκαν» οι τράπεζες με τις κρατικές εγγυήσεις του σχεδίου «Ηρακλής».

Ήταν η πρώτη φορά που δημιουργήθηκαν τέτοια εταιρικά σχήματα στην Ελλάδα και μάλιστα οι μετοχές τους άρχισαν να διαπραγματεύονται στο Χρηματιστήριο Αθηνών. Αρκετοί μέτοχοι τραπεζών τότε θεώρησαν σχεδόν... προσβλητικό ότι μετά την περιπέτειά τους με τις τραπεζικές μετοχές πήραν ως δώρο μετοχές που η μόνη τους περιουσία ήταν κόκκινα δάνεια.

Όπως φαίνεται και από την ονομασία τους (mezz) πρόκειται για τα «μεσαία» στρώματα των τιτλοποιημένων κόκκινων δανείων: αυτά που πήραν καλή διαβάθμιση τα κράτησαν οι ίδιες οι τράπεζες και χάρη στην εγγύηση του Δημοσίου μετατράπηκαν σε υγιείς τίτλους, τα χειρότερα δάνεια πωλήθηκαν με ευτελές τίμημα σε επενδυτές και τα μεσαία πέρασαν σε αυτές τις νεοσύστατες εταιρείες.

Σήμερα, αποδεικνύεται ότι αυτές οι μετοχές που αρχικά φαίνονταν «τοξικές», καθώς όλοι προέβλεπαν ότι η ανάκτηση κόκκινων δανείων στην Ελλάδα θα ήταν μια πολύ δύσκολη υπόθεση, αρχίζουν να παίρνουν όλο και μεγαλύτερη αξία και να αφήνουν... κέρδη με ουρά σε όσους κρατούν μετοχές των mezz

Αυτό οφείλεται σε μια θεμελιώδη ανισορροπία: όταν τα τιτλοποιημένα δάνεια πέρασαν από τις τράπεζες στις ειδικές εταιρείες είχαν αποτιμηθεί σε ακραία χαμηλές τιμές, καθώς ήταν πολύ δυσμενείς οι εκτιμήσεις για τις πιθανές ανακτήσεις. Ωστόσο, στα χρόνια που πέρασαν φάνηκε ότι οι ανακτήσεις πηγαίνουν πολύ καλύτερα από το αναμενόμενο και η αξία των τίτλων που πήραν οι εταιρείες mezz άρχισε να... απογειώνεται.

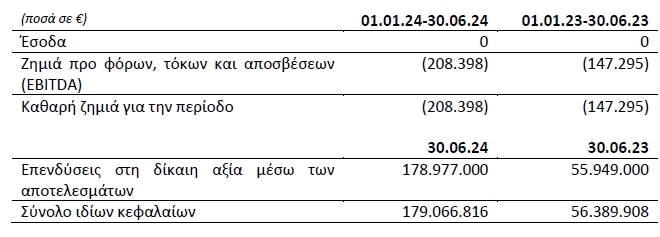

Χαρακτηριστικό είναι το παράδειγμα της Cairo Mezz, η οποία ενσωματώνει τίτλους από κόκκινα δάνεια της Eurobank και ήταν η πρώτη εταιρεία αυτής της κατηγορίας που ιδρύθηκε στην Ελλάδα. Η εταιρεία σήμερα δημοσίευσε τα αποτελέσματα του α' εξαμήνου 2024, που δείχνουν πόσο έχουν αυξηθεί τα κεφάλαιά της, με βάση τη νεότερη αποτίμηση που έγινε για τους τίτλους που κατέχει.

Τα ίδια κεφάλαια ξεπέρασαν τα 179 εκατ. ευρώ, όταν την ίδια περίοδο πέρυσι ήταν λίγο χαμηλότερα από τα 56 εκατ. ευρώ. Πρόκειται για μια αύξηση κατά 220%, που εκτιμάται ότι θα επιτρέψει στην εταιρεία να ανταμείψει τους μετόχους με γενναιόδωρη επιστροφή κεφαλαίου.

Πρέπει να σημειωθεί ότι τα οικονομικά αποτελέσματα τέτοιων εταιρειών δεν αξιολογούνται όπως αυτά των «συμβατικών» εταιρειών. Για παράδειγμα, η Cairo εμφανίζει μηδενικά έσοδα, κάτι που θα ήταν αδιανόητο για άλλες εταιρείες. Αυτό οφείλεται στη δομή πληρωμής των τίτλων που έχει στο χαρτοφυλάκιό της: πρώτα πληρώνονται οι πιο ποιοτικοί τίτλοι της συγκεκριμένης τιτλοποίησης και ακολουθούν οι ενδιάμεσοι, γι' αυτό και η Cairo δεν εμφανίζει προς το παρόν έσοδα. Αυτό που μετράει, όμως, είναι ότι αυξάνεται θεαματικά η αποτίμηση των τίτλων του χαρτοφυλακίου της.

Τα αποτελέσματα α' 6μήνου 2024 της Cairo Mezz

Υπερκέρδη και για τους servicers

Αυτή είναι, όμως, μόνο η μία πλευρά των κερδών που φέρνουν τα κόκκινα δάνεια. Η ελληνική doValue, εταιρεία διαχείρισης απαιτήσεων που έχει αναλάβει και την τιτλοποίηση Cairo, απέδωσε το πρώτο εξάμηνο του 2024 το συντριπτικά μεγαλύτερο ποσοστό των συνολικών κερδών του διεθνούς ομίλου doValue και εμφάνισε περιθώριο λειτουργικού κέρδους που πλησίασε το 50%.

Σύμφωνα με οικονομικά αποτελέσματα που δημοσίευσε η ιταλική μητρική εταιρεία, ο ελληνικός χώρος, δηλαδή η Ελλάδα και, δευτερευόντως, η Κύπρος αποτελεί τον προνομιακό χώρο δραστηριοποίησης του ιταλικού ομίλου:

- Τα καθαρά έσοδα (προέρχονται κυρίως από προμήθειες διαχείρισης δανείων και ακινήτων) ξεπέρασαν το α' εξάμηνο τα 100 εκατ. ευρώ και ανήλθαν σε 103,7 εκατ., αντιστοιχώντας σε 54% των συνολικών καθαρών εσόδων, που ανήλθαν στα 191,9 εκατ. ευρώ.

- Σε ό,τι αφορά τη λειτουργική κερδοφορία, όμως, ο ελληνικός χώρος έχει με μεγάλη διαφορά τη μεγαλύτερη συνεισφορά. Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), χωρίς να υπολογίζεται τα μη επαναλαμβανόμενα, ήταν περίπου 53,5 εκατ. ευρώ από τον ελληνικό χώρο, έναντι μόλις 14,6 εκατ. από την Ιταλία και ζημιών 688.000 ευρώ στην Ισπανία. Ο ελληνικός χώρος συνεισέφερε σχεδόν 8 στα 10 ευρώ λειτουργικού κέρδους του ομίλου (ποσοστό 79,4%)!

- Εντυπωσιακό είναι το περιθώριο λειτουργικού κέρδους στον ελληνικό χώρο, που πλησιάζει το 50% (49,3%). Πρόκειται για ένα λειτουργικό περιθώριο που θα ζήλευε οποιαδήποτε επιχείρηση. Στην Ιταλία, το περιθώριο ήταν μόλις 18,2% και στην Ισπανία ήταν αρνητικό (-2,7%).