Άμεση επίδραση στο κόστος δανεισμού των Ελλήνων δανειοληπτών, ιδιωτών και επιχειρήσεων, έχει το ξέσπασμα του πολέμου στο Ιράν, καθώς καταγράφεται ήδη σημαντική άνοδος του Euribor, ενώ ουδείς μπορεί να αποκλείσει το χειρότερο σενάριο, που θα θύμιζε την περίοδο 2022 - 2023: μια παρατεταμένη πολεμική σύγκρουση, που θα προκαλούσε μεγάλη αύξηση του πληθωρισμού και θα υποχρέωνε την Ευρωπαϊκή Κεντρική Τράπεζα να αυξήσει σημαντικά τα επιτόκια.

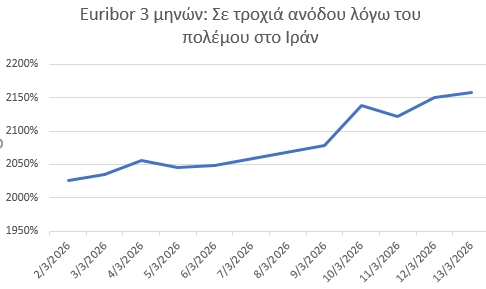

Το ξέσπασμα του πολέμου στο Ιράν λειτουργεί ήδη ως καταλύτης αναταράξεων στις αγορές χρήματος, με το ευρωπαϊκό διατραπεζικό επιτόκιο Euribor να καταγράφει απότομη άνοδο μέσα στον Μάρτιο. Ειδικότερα, το Euribor 3 μηνών –ο βασικός δείκτης αναφοράς για τη συντριπτική πλειονότητα των ευρωπαϊκών δανείων– σκαρφάλωσε από το 2,026% (στις 2 Μαρτίου) στο 2,157% (13 Μαρτίου). Η αύξηση αυτή υποδεικνύει μια ταχεία ανατιμολόγηση του ρίσκου από τις αγορές. Οι επενδυτές προεξοφλούν μια νέα, ισχυρή έξαρση των πληθωριστικών πιέσεων, καθώς οι πολεμικές συγκρούσεις στη Μέση Ανατολή εκτινάσσουν εκ νέου το ενεργειακό κόστος.

Συναγερμός στην ΕΚΤ: Εξετάζεται αντιστροφή πορείας

Αυτή η εξέλιξη έχει σημάνει συναγερμό στη Φρανκφούρτη. Ενώ η αγορά προεξοφλούσε περαιτέρω μειώσεις στο κόστος δανεισμού για το 2026, το γεωπολιτικό σοκ αλλάζει τα δεδομένα. Κεντρικοί τραπεζίτες ήδη διαμηνύουν πως προτεραιότητα παραμένει η σταθερότητα των τιμών και πως η νομισματική πολιτική οφείλει να είναι έτοιμη να απαντήσει.

Η συζήτηση μετατοπίζεται πλέον από τις μειώσεις, στο «πάγωμα» των επιτοκίων ή, στο χειρότερο σενάριο, σε νέες προληπτικές αυξήσεις. Οι αγορές κρέμονται από τα χείλη της Κριστίν Λαγκάρντ, η οποία θα τοποθετηθεί επισήμως την ερχόμενη Πέμπτη, μετά τη συνεδρίαση του συμβουλίου για τον καθορισμό των επιτοκίων, όπου δεν αναμένεται σε αυτή τη φάση να γίνουν αλλαγές.

Το «φάντασμα» του 2022-2023

Η σημερινή κατάσταση ξυπνάει κακές μνήμες από το πρόσφατο παρελθόν. Τον Ιούλιο του 2022, το προηγούμενο μεγάλο πληθωριστικό σοκ –πυροδοτημένο από τον πόλεμο στην Ουκρανία– υποχρέωσε την ΕΚΤ να τερματίσει βίαια την εποχή του φθηνού χρήματος. Σε έναν άνευ προηγουμένου κύκλο νομισματικής σύσφιξης, η ΕΚΤ αύξησε το βασικό επιτόκιο αποδοχής καταθέσεων από το 0% (τον Ιούλιο του 2022) στο ιστορικό υψηλό του 4% (τον Σεπτέμβριο του 2023) για να τιθασεύσει τον πληθωρισμό. Οι αναλυτές φοβούνται πλέον ότι μια επανάληψη ενός –έστω και ηπιότερου– τέτοιου σεναρίου θα μπορούσε να πλήξει καίρια την ανάπτυξη στην Ευρώπη.

Η ακτινογραφία των δανείων στην Ελλάδα

Στην Ελλάδα, οι κραδασμοί γίνονται άμεσα αισθητοί, ωστόσο η έκθεση στον κίνδυνο διαφέρει ανάλογα με το είδος του δανείου:

- Υφιστάμενα Στεγαστικά (παλαιό στοκ): Η συντριπτική πλειονότητα των στεγαστικών δανείων που χορηγήθηκαν τις προηγούμενες δεκαετίες παραμένει συνδεδεμένη με το κυμαινόμενο Euribor, καθιστώντας χιλιάδες νοικοκυριά άμεσα ευάλωτα.

- Νέα Στεγαστικά: Στον αντίποδα, οι δανειολήπτες των τελευταίων ετών είναι σαφώς πιο προστατευμένοι, καθώς η αγορά στράφηκε μαζικά στα σταθερά επιτόκια (συνήθως για τα πρώτα 3, 5 ή 10 χρόνια του δανείου).

- Επιχειρηματικά Δάνεια: Η μεγαλύτερη πίεση αναμένεται να ασκηθεί στις επιχειρήσεις. Πάνω από το 85-90% του επιχειρηματικού δανεισμού στην Ελλάδα έχει κυμαινόμενο επιτόκιο, εκθέτοντας την πραγματική οικονομία απευθείας στο αυξημένο κόστος χρήματος.

Το «δίχτυ ασφαλείας» των τραπεζών

Για τους δανειολήπτες που εξυπηρετούν στεγαστικά δάνεια κυμαινόμενο επιτόκιο, υπάρχει πάντως η ελπίδα ότι οι τράπεζες θα παρέμβουν για να απορροφήσουν ένα μέρος των πιέσεων από την αύξηση επιτοκίων, εάν αυτές αρχίσουν να γίνονται έντονα αισθητές και δημιουργούν τον κίνδυνο αύξησης των καθυστερήσεων από τους δανειολήπτες.

Υπενθυμίζεται ότι στην κρίση του 2022-2023 οι ελληνικές τράπεζες προχώρησαν σε έκτακτη, συντονισμένη παρέμβαση, «παγώνοντας» το επιτόκιο αναφοράς για τα ενήμερα στεγαστικά, απορροφώντας μεγάλο μέρος της επιβάρυνσης ώστε να αποτραπεί ένα νέο κύμα «κόκκινων» δανείων. Αν ο πόλεμος στο Ιράν μονιμοποιήσει το ράλι του Euribor, η επαναφορά ενός αντίστοιχου προγράμματος προστασίας θα τεθεί αναπόφευκτα στο τραπέζι. Προς το παρόν, πάντως, η αγορά τηρεί στάση αναμονής μέχρι να γίνει σαφές αν η κρίση αυτή θα έχει σημαντική χρονική διάρκεια.