Το Ίδρυμα Κοινωνικών και Βιομηχανικών Ερευνών διατηρεί την εκτίμησή του για ισχυρή ανάπτυξη της ελληνικής οικονομίας το 2026 και το 2027, παρά τις γεωπολιτικές αναταράξεις και τις επιπτώσεις που προκαλεί ο πόλεμος στη Μέση Ανατολή.

Παράλληλα, βέβαια, προβλέπει ότι ο πληθωρισμός θα διατηρηθεί σε υψηλά επίπεδα τη χρονιά που διανύουμε, εξαιτίας κυρίως της ενίσχυσης των ενεργειακών τιμών-απόρροια της κρίσης στη Μ.Ανατολή.

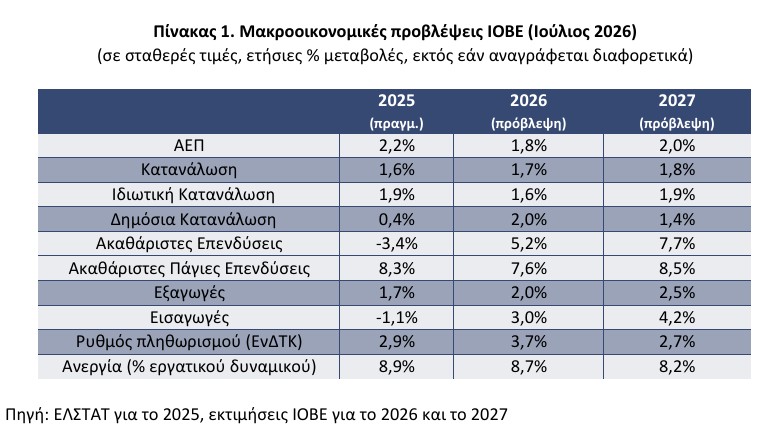

Το ΙΟΒΕ προβλέπει ανάπτυξη 1,8%, ενώ για το 2027 προβλέπει ελαφρά επιτάχυνση της μεγέθυνσης στο 2,0%. Κινητήριος μοχλός αναμένεται να παραμείνει η ιδιωτική κατανάλωση – με προβλεπόμενη άνοδο +1,6% το 2026 και +1,9% το 2027 – στηριζόμενη στην ενίσχυση του πραγματικού διαθέσιμου εισοδήματος μέσω της ανάκαμψης της απασχόλησης, των αυξήσεων των μισθών, των φορολογικών ελαφρύνσεων και των μέτρων ενεργειακής στήριξης.

Σχετικά με την εξέλιξη του πληθωρισμού, το ΙΟΒΕ εκτιμά ότι οι τιμές θα κινηθούν σε εντονότερα ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 3,7% το 2026, κυρίως λόγω της ενίσχυσης της τιμής των ενεργειακών αγαθών, καθώς και των δευτερογενών επιδράσεων τους στις αλυσίδες παραγωγής, λόγω του πολέμου στην Μέση Ανατολή. Εάν η συμφωνηθείσα εκεχειρία παραμείνει σε ισχύ, οδηγώντας ίσως σε μια μόνιμη συμφωνία μεταξύ ΗΠΑ – Ιράν, και οι μειωμένες τιμές ενέργειας διατηρηθούν, προβλέπεται σταδιακή αποκλιμάκωση του πληθωρισμού το 2027 στην περιοχή του 2,7%.

Ωστόσο, η αβεβαιότητα γύρω από την εξέλιξη των τιμών είναι ιδιαίτερα έντονη, με μία πιθανή ανάφλεξη των πολεμικών συγκρούσεων να αναμένεται να ασκήσει περαιτέρω θετικές πιέσεις στις τιμές.

Επενδύσεις και εξωτερικό έλλειμμα

Η δημόσια κατανάλωση εκτιμάται ότι θα αυξηθεί κατά +2,0% και +1,4% τα δύο έτη αντίστοιχα. Οι επενδύσεις θα διατηρηθούν σε υψηλά επίπεδα, καθώς το ΤΑΑ εισέρχεται στην τελική φάση υλοποίησής του, με πρόσθετη στήριξη από την ισχυρή πιστωτική επέκταση, το ενισχυμένο Πρόγραμμα Δημοσίων Επενδύσεων και τις αυξημένες εισροές άμεσων ξένων επενδύσεων.

Οι πάγιες επενδύσεις προβλέπεται να αυξηθούν κατά +7,6% το 2026 και +8,5% το 2027, με τις ιδιωτικές επενδύσεις να διαδέχονται σταδιακά τη δυναμική των δημοσίων καθώς ολοκληρώνεται το ΤΑΑ. Οι κυριότεροι κίνδυνοι για την επενδυτική δυναμική συνίστανται στον συστηματικά υψηλότερο πληθωρισμό έναντι του μέσου όρου της Ευρωζώνης, ο οποίος διαβρώνει την ανταγωνιστικότητα, στο ενδεχόμενο επιβράδυνσης του μεταρρυθμιστικού προγράμματος ενόψει της προεκλογικής περιόδου, και σε πιθανές καθυστερήσεις στην απορρόφηση και αξιοποίηση των πόρων του ΤΑΑ.

Το εξωτερικό έλλειμμα εκτιμάται ότι θα διευρυνθεί περαιτέρω τη διετία 2026-2027, κυρίως λόγω της ανόδου των εισαγωγών που τροφοδοτεί η υψηλής εισαγωγικής έντασης επενδυτική δραστηριότητα, σε συνδυασμό με τις επιπτώσεις του πολέμου στο διεθνές εμπόριο: οι εισαγωγές προβλέπεται να αυξηθούν κατά +3,0% το 2026 και +4,2% το 2027, ταχύτερα από τις εξαγωγές, +2,0% και +2,5% αντίστοιχα.

Απασχόληση

Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2026 και το 2027, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις, εξαγωγές και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 8,7% το 2026 και 8,2% το 2027.

Τράπεζες

Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων στο πρώτο πεντάμηνο του 2026, καταγράφηκε σημαντική αύξηση των ιδιωτικών καταθέσεων, υψηλή πιστωτική επέκταση προς τις επιχειρήσεις, σταδιακά αυξανόμενη πιστωτική επέκταση προς τα νοικοκυριά, ενώ, παρά τη διεθνή άνοδο του κόστους χρήματος, διατηρήθηκε σχετικά σταθερό το διαφορικό κόστος νέου δανεισμού του δημοσίου τομέα με άλλες χώρες της ΕΖ. Το ποσοστό των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) στα βιβλία των τραπεζών παραμένει χαμηλό συγκριτικά με την περασμένη δεκαετία, παρά την οριακή αύξηση το α΄ τρίμηνο του 2026.

Μεταξύ των προκλήσεων στο χρηματοπιστωτικό σύστημα, το κόστος νέας χρηματοδότησης ιδιωτικού και δημοσίου τομέα αυξήθηκε το δεύτερο τρίμηνο του έτους, η ζήτηση για στεγαστικά δάνεια παραμένει αδύναμη, το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό, όπως και το μερίδιο αναβαλλόμενης φορολογίας στα ίδια κεφάλαια των τραπεζών.

Οι εστίες ανησυχίας

Ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε το ρόλο της παρατεταμένης αβεβαιότητας και την ανάγκη για δύσκολες επιλογές μεσοπρόθεσμα.

Μεταξύ άλλων, ανέδειξε τα παρακάτω:

- Η κρίση στη Μέση Ανατολή παραμένει επικίνδυνη και εύθραυστη, με επιπτώσεις στις αγορές ενέργειας και τις αλυσίδες εφοδιασμού. Αυξανόμενο μέρος της παγκόσμιας χρηματοδότησης και των επενδύσεων κατευθύνεται γύρω από την τεχνητή νοημοσύνη, με αβέβαιες επιδράσεις στην υπόλοιπη οικονομία και τις αγορές, συμπεριλαμβάνοντας την ζήτηση σε ενέργεια.

- Η θετική πορεία της ελληνικής οικονομίας μεσοπρόθεσμα δεν είναι διασφαλισμένη, αλλά εξαρτάται από τις επιλογές οικονομικής πολιτικής, ιδίως εν μέσω της προεκλογικής περιόδου.

- Η συνολική ζήτηση στην ελληνική οικονομία έχει τρέξει γρηγορότερα από την προσφορά μετά την κρίση χρέους, ασκώντας πιέσεις στις τιμές με συνέπειες στα πραγματικά εισοδήματα και στο εξωτερικό ισοζύγιο.

- Κομβική για την επίτευξη υψηλών ρυθμών ανάπτυξης παραμένει η ενίσχυση της παραγωγικότητας και ανταγωνιστικότητας, διαμέσου της κατάλληλης επιλογής προτεραιοτήτων οικονομικής πολιτικής.