Χρέη δισεκατομμυρίων ευρώ βάζει στην άκρη το Κέντρο Είσπραξης Ασφαλιστικών Εισφορών, καθώς αδυνατεί να τα εισπράξει ή να πραγματοποιήσει κατασχέσεις περιουσιακών στοιχείων των οφειλετών.

Όπως προκύπτει και από την τελευταία έκθεση του εισπρακτικού μηχανισμού του ΕΚΦΑ, το ΚΕΑΟ ασχολείται κυρίως με τα νέα χρέη, που έχουν μεγαλύτερες πιθανότητας είσπραξης.

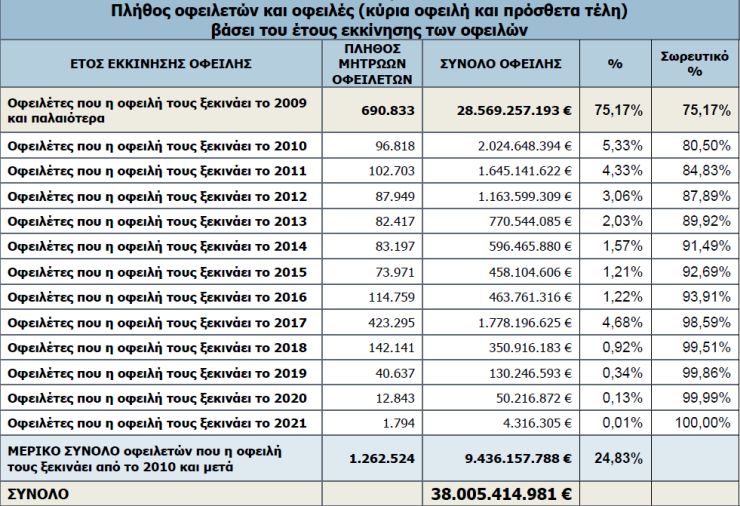

Από την ανάλυση του ΚΕΑΟ προκύπτει ότι από τις συνολικές οφειλές ύψους 38.005 εκατ. ευρώ το 24,83% ή 9.436 εκατ. ευρώ του συνολικού χρέους δημιουργήθηκε από οφειλέτες που ξεκίνησαν να δημιουργούν οφειλές για πρώτη φορά από το 2010 και μετά, ενώ το 75,17% ή ποσό 28.569 εκατ. ευρώ, δημιουργήθηκε από οφειλέτες που ξεκίνησαν να δημιουργούν οφειλές για πρώτη φορά το 2009 ή παλαιότερα.

Με δεδομένο ότι όσο πιο παλαιό είναι το χρέος τόσο δυσκολότερη είναι η είσπραξή του, η συντριπτική πλειοψηφία των χρεών προς τα Ταμεία, είναι μη εισπράξιμες οφειλές.

Ένα άλλο στοιχείο, ανησυχητικό για τον ΕΦΚΑ είναι, ότι πάνω από το 25% των χρεών προέρχεται από 2.128 οφειλέτες, οι οποίοι έχουν χρέη άνω του 1 εκατ. ευρώ, έκαστος και φυσικά είναι δύσκολη ανέφικτη η είσπραξή τους.

Στην έκθεσή του το ΚΕΑΟ παραδέχεται ότι πολλές από τις οφειλές εμφανίζουν πολύ χαμηλή ή μηδενική εισπραξιμότητα και για το λόγο αυτό τις διαχωρίζει σε εισπράξιμες και μη.

Όπως εξηγεί στην κατηγορία των οφειλών χαμηλής εισπραξιμότητας εντάσσονται, ενδεικτικά, οφειλές για την είσπραξη των οποίων έχουν ληφθεί επανειλημμένα αναγκαστικά μέτρα είσπραξης χωρίς αποτέλεσμα, οφειλές προσώπων που έχουν αποβιώσει και οι κληρονόμοι αποποιήθηκαν την κληρονομιά, οφειλές επιχειρήσεων που έχουν πτωχεύσει ή βρίσκονται σε αδράνεια, κ.α.

Ακόμη αναφέρει ότι το Κ.Ε.Α.Ο. έχει θέσει σε εφαρμογή τη διαδικασία διαχωρισμού των ανεπίδεκτων είσπραξης οφειλών, η οποία περιλαμβάνει πολλά στάδια και καταλήγει στην καταχώρηση στο ειδικό βιβλίο ανεπίδεκτων είσπραξης για όσες περιπτώσεις κριθεί ότι πληρούν τις προϋποθέσεις του νόμου. Ειδικότερα:

- Η Δ/νση Ανάλυσης και Αξιολόγησης Κινδύνου, βάσει συγκεκριμένων κριτηρίων που θέτει, εντοπίζει και διαχωρίζει τις οφειλές με χαμηλό, ίσως και μηδενικό βαθμό εισπραξιμότητας.

- Περιπτώσεις οφειλετών με χαμηλό ή μηδενικό βαθμό εισπραξιμότητας μπορεί να εντοπίσουν και οι αρμόδιες Περιφερειακές Υπηρεσίες.

- Η διαδικασία προϋποθέτει ενδελεχή έλεγχο από τις αρμόδιες περιφερειακές υπηρεσίες για εντοπισμό όλων των πηγών αποπληρωμής της οφειλής και εξάντληση κάθε εισπρακτικού μέσου σε βάρος του οφειλέτη, ώστε να μπορούν τα αρμόδια όργανα να προτείνουν και να εισηγηθούν με ασφάλεια το χαρακτηρισμό μιας οφειλής ως ανεπίδεκτης είσπραξης.

Πώς αυτοπροστατεύονται οι οφειλέτες

Από την ελεγκτική του εμπειρία, το ΚΕΑΟ έχει καταγράψει και τις 5 πατέντες που χρησιμοποιούν οι επιτήδειοι, ώστε να μην πληρώσουν εισφορές.

Αυτές είναι οι ακόλουθες:

- Δημιουργία οφειλών από επιχειρήσεις με σημαντικό κύκλο εργασιών που ανήκουν σε επιχειρηματίες χωρίς προσωπική περιουσία, τα δε περιουσιακά στοιχεία που αυτοί ή άλλες επιχειρήσεις τους διέθεταν στο παρελθόν έχουν διοχετευθεί σε τρίτους.

- Δημιουργία οφειλών από εταιρείες χωρίς περιουσιακά στοιχεία με εικονικούς υπεύθυνους, που δηλώνουν σαν έδρα κάποιο λογιστικό ή δικηγορικό γραφείο, εμφανίζουν πολλά παραρτήματα, ασφαλίζουν προσωπικό άλλων επιχειρήσεων και στο τέλος πτωχεύουν.

- Δημιουργία οφειλών από εταιρείες με διαχειριστές, μέλη ή Διευθύνοντες Σύμβουλους πρόσωπα χωρίς περιουσιακά στοιχεία ή πρόσωπα κατά των οποίων δεν έχει νόημα η λήψη αναγκαστικών μέτρων είσπραξης. Τέτοια πρόσωπα είναι συνήθως:

α) Υπερήλικοι, συνηθέστερα γονείς ή στενοί συγγενείς του επιχειρηματία, καθώς και άτομα πολύ νεαρής ηλικίας,

β) Οικονομικοί μετανάστες/αλλοδαποί, με κατοικία την έδρα της εταιρείας,

γ) Κάτοικοι εξωτερικού χωρίς περιουσία στην Ελλάδα,

δ) Υπάλληλοι της επιχείρησης, των οποίων η εμπειρία/ προϋπηρεσία δεν δικαιολογεί την τοποθέτησή τους σε θέσεις ευθύνης.

- Δημιουργία νέας επιχείρησης με την ίδια έδρα, το ίδιο αντικείμενο εργασιών και τον ίδιο διακριτικό τίτλο με επιχείρηση που δημιούργησε οφειλές και κατόπιν έπαψε να υποβάλλει ΑΠΔ. Στη νέα αυτή επιχείρηση ασφαλίζεται και το προσωπικό της παλιάς.

- Δημιουργία οφειλών μεγάλου ύψους από επιχειρήσεις (συνηθέστερα εταιρείες φύλαξης ή καθαριότητας), που αναλαμβάνουν έργα σαν υπεργολάβοι και παρουσιάζουν μεγάλη αύξηση στον αριθμό των εργαζομένων. Πολλές φορές στις εταιρείες αυτές ασφαλίζεται και το προσωπικό του πραγματικού ανάδοχου του έργου.