Όχι μόνο τα εισοδήματα, αλλά και τις αποταμιεύσεις των ελληνικών νοικοκυριών διαβρώνει ο υψηλός πληθωρισμός, που παραμένει σε διψήφια ποσοστά σε βασικά αγαθά, όπως τα τρόφιμα. Η Ελλάδα ήταν το 2022, όπως επισημαίνει το ΙΟΒΕ, η χώρα της Ευρώπης με το χαμηλότερο ποσοστό αποταμίευσης επί του διαθέσιμου εισοδήματος και μάλιστα η μοναδική με αρνητικό ποσοστό, που σημαίνει ότι τρώμε... από τα έτοιμα. Το ίδιο θα επαναληφθεί, όπως εκτιμά η Κομισιόν, και το 2023.

Το ΙΟΒΕ κρούει καμπανάκι κινδύνου για το χαμηλό ποσοστό αποταμίευσης, τονίζοντας ότι ο υψηλός ρυθμός αποταμίευσης είναι αναγκαία προϋπόθεση για τη μακροχρόνια οικονομική μεγέθυνση μιας χώρας και τη διατήρηση του βιοτικού επιπέδου των πολιτών της, καθώς δημιουργεί τον απαραίτητο χώρο για επενδύσεις σε συνδυασμό με ένα βιώσιμο εξωτερικό ισοζύγιο.

Ιδιαίτερα για την ελληνική οικονομία, η χρηματοδότηση της οποίας είναι παραδοσιακά «τραπεζοκεντρική» και, παράλληλα, οι καταθέσεις αποτελούν πάνω από το μισό του συνόλου των χρηματοπιστωτικών περιουσιακών στοιχείων των νοικοκυριών, ένας υψηλός ρυθμός αποταμίευσης είναι κρίσιμος για την άμβλυνση των περιορισμών που αντιμετωπίζει ο τραπεζικός τομέας, κυρίως λόγω του υψηλού ποσοστού κόκκινων δανείων.

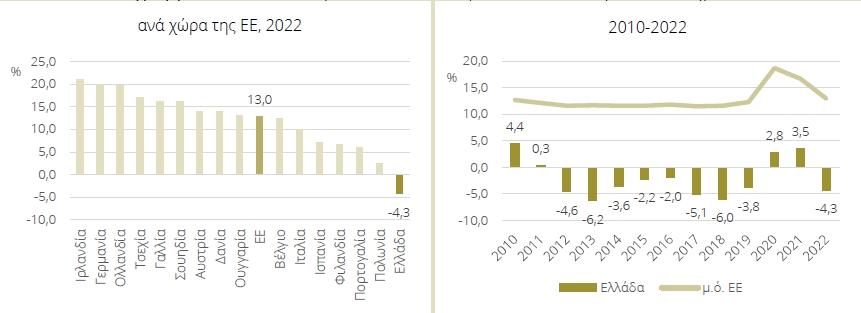

Η Ελλάδα, ωστόσο, όπως τονίζει το ΙΟΒΕ, εμφανίζει όχι μόνο τον μικρότερο, αλλά και τον μοναδικό αρνητικό ρυθμό αποταμίευσης των νοικοκυριών στην ΕΕ, καθώς η καταναλωτική δαπάνη είναι μεγαλύτερη του διαθέσιμου εισοδήματος. Η παρατεταμένη ελληνική ύφεση της προηγούμενης δεκαετίας εξάλειψε τις αποταμιεύσεις των νοικοκυριών, ο αρνητικός ρυθμός των οποίων ανακόπηκε μόνο προσωρινά την περίοδο της πανδημίας. Όμως, υποχώρησε στο -4,3% για το 2022, παρά την ισχυρή ανάκαμψη της ελληνική οικονομίας κατά το προηγούμενο έτος.

Αποταμιεύσεις νοικοκυριών (ποσοστό % του διαθέσιμου εισοδήματος)

Το φαινόμενο της καθίζησης των αποταμιεύσεων σε μια οικονομία που αναπτύσσεται με αρκετά υψηλούς ρυθμούς είναι παράδοξο, εκ πρώτης όψεως. Όπως σημειώνει το ΙΟΒΕ, στις περισσότερες περιπτώσεις, ο ρυθμός αποταμίευσης των νοικοκυριών είναι «κυκλικός», καθώς η ανάκαμψη μιας οικονομίας, συνοδευόμενη από τη μείωση της ανεργίας και την αύξηση των μισθών, διευρύνει τα διαθέσιμα εισοδήματα των νοικοκυριών επιτρέποντας κατ’ επέκταση την αύξηση των αποταμιεύσεων.

Ωστόσο, στην περίπτωση της Ελλάδας, η ανάπτυξη του προηγούμενου έτους, η οποία συνοδεύτηκε από σημαντική πτώση της ανεργίας και σταδιακή αύξηση του μισθολογικού κόστους, όχι μόνο δεν ενίσχυσε το ρυθμό αποταμίευσης των νοικοκυριών, αλλά για το 2022 καταγράφηκε εντονότερα αρνητικός ρυθμός σε σχέση με το προ-πανδημίας επίπεδό του.

Πίσω από αυτή την εξέλιξη βρίσκεται ο πολύ υψηλός πληθωρισμός, ιδιαίτερα σε βασικά καταναλωτικά αγαθά με ανελαστική ζήτηση, όπως τα τρόφιμα. Το ΙΟΒΕ τονίζει ότι ο υψηλός πληθωρισμός του προηγούμενου έτους φαίνεται να αναχαίτισε τη δυναμική αύξησης της αποταμίευσης, διαβρώνοντας τα εισοδήματα των καταναλωτών, τα οποία στηρίχθηκαν μερικώς από τις διαδοχικές δημοσιονομικές παρεμβάσεις και φαίνεται να τροφοδότησαν μόνο την εκρηκτική μεταπανδημική κατανάλωση, αλλά όχι την αποταμίευση.

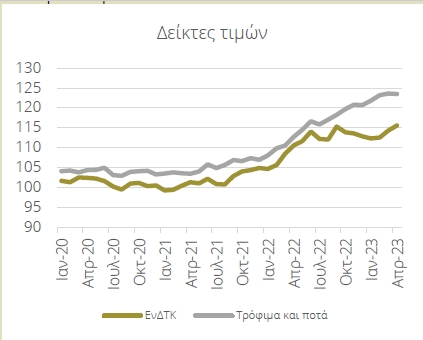

Επιπλέον, τονίζεται ότι, παρά τη σταδιακή αποκλιμάκωση του πληθωρισμού από το τελευταίο τρίμηνο του προηγούμενου έτους, ο δείκτης τιμών στα τρόφιμα παραμένει σημαντικά υψηλός. Όπως φαίνεται στο γράφημα, ιδιαίτερα μετά το καλοκαίρι του 2022, ο τιμάριθμος των τροφίμων αυξήθηκε με ρυθμούς πολύ ταχύτερους από τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή.

«Καίνε» τα τρόφιμα

Από την άλλη πλευρά, σημειώνει το ΙΟΒΕ, έχει παρατηρηθεί πως σε ορισμένες περιόδους ο ρυθμός αποταμίευσης ενδέχεται να είναι «αντι-κυκλικός», καθώς η ανάκαμψη μιας οικονομίας δημιουργεί αισιοδοξία και εμπιστοσύνη στους καταναλωτές σχετικά με τα μελλοντικά τους, ενθαρρύνοντας έτσι ένα σχετικά υψηλότερο ποσοστό κατανάλωσης και μειώνοντας αντίστοιχα τις «προληπτικές» αποταμιεύσεις. Κάτι τέτοιο φαίνεται να μη συμβαίνει στην περίπτωση της Ελλάδας, όπου παρά τη σταδιακή βελτίωση του οικονομικού κλίματος μετά το τέλος της πανδημίας, η καταναλωτική εμπιστοσύνη αργεί να ανακάμψει.

Μια άλλη αρνητική επίπτωση του πληθωρισμού στη συσσώρευση αποταμιεύσεων είναι μέσω των πραγματικών επιτοκίων. Ένας υψηλός και επίμονος πληθωρισμός, μεγαλύτερος της αντίστοιχης αύξησης των ονομαστικών επιτοκίων, αποθαρρύνει τις αποταμιεύσεις των νοικοκυριών, τα οποία ενδέχεται να καταναλώσουν τα χρήματα τους πριν χάσουν την αξία τους. Όσο αφορά τα τραπεζικά επιτόκια, ενώ η άνοδος των βασικών επιτοκίων από την ΕΚΤ κατά τα προηγούμενό έτος, φαίνεται ήδη να έχει ενσωματωθεί, έστω και εν μέρει, στα ονομαστικά επιτόκια δανεισμού των ελληνικών τραπεζών, επιβαρύνοντας τους δανειολήπτες, τα αντίστοιχα επιτόκια καταθέσεων παραμένουν σχετικά χαμηλά, με αποτέλεσμα την εκροή καταθέσεων από το τραπεζικό σύστημα.

Για το 2023, η Ευρωπαϊκή Επιτροπή (Απρίλιος 2023) εκτιμά πως ο ρυθμός αποταμίευσης των νοικοκυριών θα συνεχίσει να είναι αρνητικός, ωστόσο μικρότερος σε απόλυτο μέγεθος (-1,2%) σε σχέση με το προηγούμενο έτος, καθώς ο πληθωρισμός αποκτά διάρκεια, οι δημοσιονομικοί περιορισμοί σταδιακά μειώνουν το ύψος των οικονομικών μέτρων στήριξης, οπότε το πραγματικό διαθέσιμο εισόδημα και κατ’ επέκταση η αποταμίευση νοικοκυριών και επιχειρήσεων αναμένεται να συρρικνωθούν περαιτέρω.

Ωστόσο, όπως παρατηρεί το ΙΟΒΕ, το μεγάλο αποταμιευτικό «κενό» των ελληνικών νοικοκυριών σε σχέση με το μέσο όρο της Ευρωπαϊκής Ένωσης καταδεικνύει πως υπάρχει αρκετός χώρος για πολιτικές στήριξης της εγχώριας ιδιωτικής αποταμίευσης, όπως η παροχή κατάλληλων φορολογικών κινήτρων για μακροχρόνιες επενδύσεις ιδιωτών μέσω κεφαλαιαγοράς, οι οποίες θα μπορέσουν να ενισχύσουν τη ροή των εθνικών αποταμιευτικών πόρων, επιτρέποντας στην ελληνική οικονομία να εισέλθει σε ένα μονοπάτι βιώσιμης οικονομικής μεγέθυνσης με ισοσκελισμένο ισοζύγιο τρεχουσών συναλλαγών και με αύξηση του μεριδίου των επενδύσεων στην ανάπτυξη.