Βαρύτατο κόστος είχε για τις τράπεζες η εξυγίανση των χαρτοφυλακίων τους με τιτλοποιήσεις κόκκινων δανείων, καθώς τη διετία 2020 - 2021, όπως προκύπτει από στοιχεία της Τράπεζας της Ελλάδος, είχαν απώλειες που ξεπέρασαν τα 14 δισ. ευρώ από το σχηματισμό προβλέψεων για τον πιστωτικό κίνδυνο, ενώ πλησίασαν τα 7 δισ. ευρώ οι καθαρές ζημιές που εμφάνισαν, την ίδια περίοδο. Η ΤτΕ προειδοποιεί ότι η βελτίωση της κερδοφορίας θα αποτελέσει μια δύσκολη πρόκληση για τις τράπεζες, παρότι αναμένεται να μειώσουν φέτος σε μονοψήφιο ποσοστό τον δείκτη μη εξυπηρετούμενων δανείων.

Οι ζημιές των τραπεζών υπερδιπλασιάστηκαν το 2021, ενώ ήταν ήδη μεγάλες το 2020. Η ΤτΕ σημειώνει, στην τελευταία έκθεση για τη Χρηματοπιστωτική Σταθερότητα, ότι «το 2021 οι ελληνικές τράπεζες κατέγραψαν υψηλές ζημίες μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 4,8 δισεκ. ευρώ, έναντι ζημιών 2,1 δισεκ. ευρώ το 2020». Και εξηγεί ότι αυτό ήταν αποτέλεσμα, κυρίως, «των ζημιών από την πώληση χαρτοφυλακίων μη εξυπηρετούμενων δανείων». Επισημαίνει,μάλιστα, ότι ο ελληνικός τραπεζικός τομέας παρέμεινε για δεύτερη συνεχόμενη χρονιά ο μοναδικός ζημιογόνος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης.

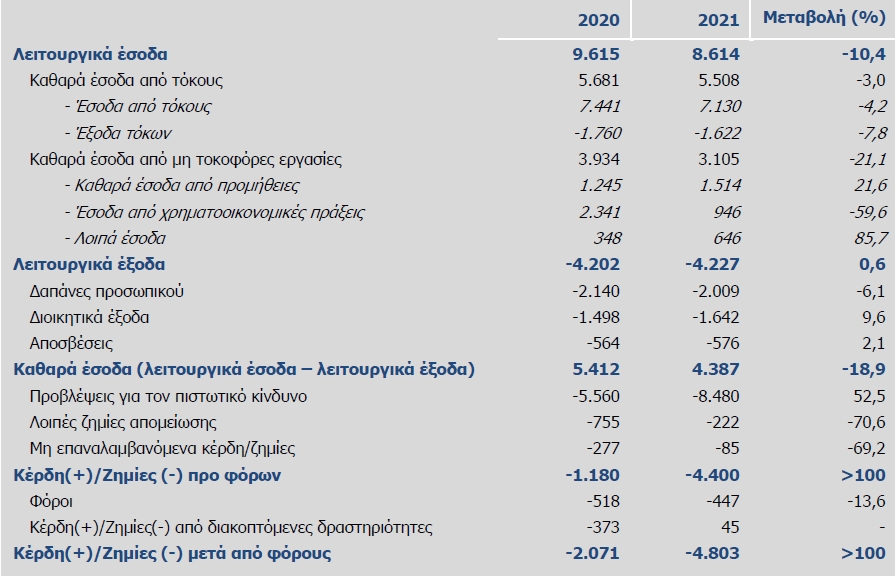

Όπως φαίνεται στον πίνακα, η κορύφωση των τιτλοποιήσεων, τη διετία 2020 - 2021, με την ώθηση από το Σχέδιο Ηρακλής για την παροχή κρατικών εγγυήσεων, ήταν ο κύριος παράγοντας που υποχρέωσε τις τράπεζες να προχωρήσουν σε μεγάλες εγγραφές προβλέψεων πιστωτικού κινδύνου, ύψους 5,56 δισ. το 2020 και 8,48 δισ. το 2021. Αυτός ο «λογαριασμός» που πληρώθηκε για την εξυγίανση χαρτοφυλακίων οδήγησε τις τράπεζες σε καθαρές ζημιές που ξεπέρασαν τα 2 δισ. το 2020 και τα 4,8 δισ. ευρώ το 2021 (αύξηση ζημιών 131%).

Τα αποτελέσματα των ελληνικών τραπεζών

Η Τράπεζα της Ελλάδος δεν φαίνεται να συμμερίζεται απόλυτα τις εκτιμήσεις των τραπεζικών διοικήσεων για μεγάλη αύξηση της κερδοφορίας μετά την ολοκλήρωση της εξυγίανσης των χαρτοφυλακίων, που θα επιτρέψει στις τράπεζες να εμφανίσουν, ύστερα από πολλά χρόνια, δείκτες απόδοσης ιδίων κεφαλαίων κοντά ή και πάνω από το 10% και να επανέλθουν στη διανομή μερισμάτων στους μετόχους.

Θεωρεί ότι αποτελεί πρόκληση για τις τράπεζες η χαμηλή οργανική κερδοφορία και επισημαίνει ότι «η αύξησή της και η συνακόλουθη δημιουργία εσωτερικού κεφαλαίου αποτελούν προϋπόθεση όχι μόνο για την ενίσχυση της κεφαλαιακής επάρκειας, αλλά και για τη συνολική ενδυνάμωση του τραπεζικού τομέα». Ο δρόμος που δείχνει η ΤτΕ στις τράπεζες για να βελτιώσουν την κερδοφορία τους είναι να χορηγήσουν περισσότερα δάνεια, καθώς, όπως τονίζεται, «η βελτίωση της οργανικής κερδοφορίας είναι άρρηκτα συνδεδεμένη με την ενίσχυση της χρηματοδότησης».

Οι τράπεζες, όπως αναφέρει η ΤτΕ, θα έχουν να αντιμετωπίσουν την απόσυρση των έκτακτων διευκολυντικών μέτρων νομισματικής πολιτικής που ελήφθησαν από την ΕΚΤ για τον περιορισμό των επιπτώσεων της πανδημίας, που θα επιβαρύνει τα έξοδα τόκων, ενώ πρόσθετη επιβάρυνση θα προκύψει και από τις ανάγκες για την έκδοση ομολόγων για την κάλυψη εποπτικών απαιτήσεων.

Για να αντισταθμίσουν αυτές τις πιέσεις στα έξοδα τόκων, οι τράπεζες δεν έχουν άλλη επιλογή, σύμφωνα με την ΤτΕ, από τη συνέχιση της γνωστής προσπάθειας μείωσης του λειτουργικού κόστους, που έχει οδηγήσει τα τελευταία χρόνια σε μεγάλη έξοδο υπαλλήλων από το τραπεζικό σύστημα. «Ενέργειες οι οποίες στοχεύουν στον περιορισμό του λειτουργικού κόστους, όπως η επιτάχυνση του ψηφιακού μετασχηματισμού των τραπεζών (digitalisation), θα αμβλύνουν την τελική επίδραση στο λειτουργικό αποτέλεσμα», σημειώνει η ΤτΕ.

-Εξάλλου, η κερδοφορία των τραπεζών είναι εκτεθειμένη σε έναν νέο κίνδυνο, καθώς το ράλι των κρατικών ομολόγων έχει διακοπεί πλέον και το 2022 είναι πιθανό να εγγράψουν ζημιές από τα χαρτοφυλάκια κρατικών τίτλων. Το 2020, οι τράπεζες είχαν έσοδα της τάξεως των 2,3 από χρηματοοικονομικές πράξεις, δηλαδή πρωτίστως από αγοραπωλησίες κρατικών ομολόγων, ενώ το 2021 αυτό το ποσό μειώθηκε στα 946 εκατ. ευρώ.

Η αύξηση των επιτοκίων μπορεί να φέρει σημαντικές ζημιές στις τράπεζες. Όπως αναφέρει η ΤτΕ, «στο πλαίσιο της διενέργειας ανάλυσης ευαισθησίας για τα χαρτοφυλάκια κρατικών ομολόγων, μία δυνητική αύξηση των επιτοκίων κατά 1 μονάδα βάσης (μ.β.) στο σύνολο των χαρτοφυλακίων αναμένεται να επιφέρει ζημίες ύψους 33,7 εκατ. ευρώ για το σύνολο των ελληνικών τραπεζών, σύμφωνα με τη σύνθεση του χαρτοφυλακίου στο τέλος του 2021, έναντι ζημίας 29,7 εκατ. ευρώ στο τέλος του 2020». Έτσι, σε ενδεχόμενη αύξηση επιτοκίων κατά 50 μ.β., η ζημιά των τραπεζών θα πλησίαζε τα 1,7 δισ. ευρώ.

Οι επισημάνσεις της ΤτΕ για τα τραπεζικά κέρδη

- Το 2021 τα λειτουργικά έσοδα των ελληνικών τραπεζών μειώθηκαν κατά 10,4% σε σχέση με το προηγούμενο έτος. Τα καθαρά έσοδα από τόκους υποχώρησαν, παρά τη μείωση των εξόδων για τόκους. Τα έσοδα από τόκους μειώθηκαν κατά 4,2%, επηρεασμένα από τη συρρίκνωση του δανειακού χαρτοφυλακίου των τραπεζών, κυρίως λόγω των πωλήσεων δανείων, καθώς και από τη μικρή μείωση του μέσου σταθμισμένου επιτοκίου των δανείων. Η υποχώρηση των εξόδων για τόκους οφείλεται τόσο στο μειωμένο κόστος των καταθέσεων όσο και στη συμμετοχή στο Πρόγραμμα Στοχευμένων Πράξεων πιο Μακροπρόθεσμης Αναχρηματοδότησης (TLTRO III) του Ευρωσυστήματος με εξαιρετικά ευνοϊκούς όρους. Το καθαρό επιτοκιακό περιθώριο μειώθηκε σε σχέση με το 2020 και διαμορφώθηκε σε 1,7%, παραμένοντας ωστόσο σημαντικά υψηλότερο από το αντίστοιχο των τραπεζικών ομίλων στην Τραπεζική Ένωση που εποπτεύονται άμεσα από την ΕΚΤ.

- Σημαντική αύξηση κατά 21,6% παρατηρήθηκε στα καθαρά έσοδα από προμήθειες, με θετική συμβολή των εσόδων από νέες εκταμιεύσεις δανείων, διενέργεια πληρωμών και μεταφορών κεφαλαίων, πιστωτικές κάρτες, διαχείριση χαρτο-φυλακίου και επενδυτική τραπεζική. Τα έσοδα από κύριες τραπεζικές εργασίες (δηλαδή τα καθαρά έσοδα τόκων και προμηθειών) αυξήθηκαν κατά 1,4%. Ωστόσο, μεγάλη μείωση κατά 59,6% εμφάνισαν τα έσοδα από χρηματοοικονομικές πράξεις το 2021, τα οποία εξακολούθησαν να προ-έρχονται από συναλλαγές σε ομόλογα του Ελληνικού Δημοσίου. Επισημαίνεται ότι τα μη επαναλαμβανόμενα έσοδα, όπως τα κέρδη από χρηματοοικονομικές πράξεις, τα κέρδη από την πώληση θυγατρικών και περιουσιακών στοιχείων καθώς και το όφελος από το πρόγραμμα TLTRO III, ανέρχονται σε περίπου 1,6 δισεκ. ευρώ, αντιπροσωπεύοντας το 18,6% των λειτουργικών εσόδων.

- Όσον αφορά τα λειτουργικά έξοδα, αυτά αυξήθηκαν οριακά, καθώς επιβαρύνθηκαν περαιτέρω από έκτακτα έξοδα, όπως οι προβλέψεις για προγράμματα οικειοθελούς αποχώρησης προσωπικού, τα έξοδα εταιρικού μετασχηματισμού καθώς και η απομείωση υπεραξίας και άυλων περιουσιακών στοιχείων. Παράλληλα, η τάση εξορθολογισμού του προσωπικού και του δικτύου καταστημάτων συνεχίστηκε. Επιπλέον, οι αποσβέσεις αυξήθηκαν, κυρίως ως αποτέλεσμα της αύξησης των άυλων περιουσιακών στοιχείων λόγω επενδύσεων σε υποδομές πληροφορικής στο πλαίσιο της επιτάχυνσης του ψηφιακού μετασχηματισμού. Κατά συνέπεια, το 2021 επιδεινώθηκε ο δείκτης αποτελεσματικότητας (λόγος λειτουργικών εξόδων προς έσοδα – cost-to-income ratio) των ελληνικών τραπεζών.

- Η επιτάχυνση της εξυγίανσης του ισολογισμού των πιστωτικών ιδρυμάτων μέσω της πώλησης χαρτοφυλακίων μη εξυπηρετούμενων δανείων είχε ως αποτέλεσμα την αύξηση του κόστους πιστωτικού κινδύνου. Συγκεκριμένα, το 2021 σχηματίστηκαν προβλέψεις για τον πιστωτικό κίνδυνο συνολικού ύψους 8,5 δισεκ. Ευρώ, έναντι 5,6 δισεκ. ευρώ το 2020. Από αυτές, 7,2 δισεκ. ευρώ σχετίζονται με την πώληση χαρτοφυλακίων ΜΕΔ από δύο σημαντικές τράπεζες.

- Ως αποτέλεσμα όλων των παραπάνω, οι τραπεζικοί όμιλοι κατέγραψαν ζημίες μετά από φόρους και διακοπτόμενες δραστηριότητες και οι δείκτες αποδοτικότητας του ενεργητικού (RoA) και των ιδίων κεφαλαίων (RoE) των τραπεζικών ομίλων επιδεινώθηκαν περαιτέρω (-1,5% και -20% αντίστοιχα).

Χρειάζονται εναλλακτικές πηγές εσόδων

- Όσον αφορά τις μεσοπρόθεσμες προοπτικές για την κερδοφορία, οι έντονες πληθωριστικές πιέσεις και οι αυξημένοι γεωπολιτικοί κίνδυνοι δημιουργούν αβεβαιότητα στο επιχειρησιακό περιβάλλον των τραπεζών. Επιπλέον, τα έξοδα τόκων αναμένεται να επιβαρυνθούν από την απόσυρση έκτακτων μέτρων, όπως το TLTRO, που λήφθηκαν στο πλαίσιο της διευκολυντικής νομι-σματικής πολιτικής της ΕΚΤ για τον περιορισμό των επιπτώσεων της πανδημίας, καθώς και την ανάγκη έκδοσης ομολόγων για την κάλυψη εποπτικών απαιτήσεων.

- Κατά συνέπεια, οι τράπεζες οφείλουν να επιταχύνουν την υλοποίηση των επιχειρησιακών τους σχεδίων σχετικά με τη χρηματοδότηση υγιών επιχειρήσεων, με έμφαση σε εξωστρεφείς κλάδους και αξιοποιώντας τις δυνατότητες που προσφέρει το Ταμείο Ανάκαμψης, αλλά και νοικοκυριών, εφαρμόζοντας συνετά πιστοδοτικά κριτήρια.

- Παράλληλα, καλούνται να αναπτύξουν περαιτέρω εναλλακτικές πηγές εσόδων στο πλαίσιο της αποτελεσματικής διαχείρισης αποταμιευτικών πόρων. Προς αυτή την κατεύθυνση μπορεί να συμβάλει η επιτάχυνση του ψηφιακού μετασχηματισμού των πιστωτικών ιδρυμάτων. Η ανάπτυξη ενός διατηρήσιμου επιχειρηματικού μοντέλου που θα επιτρέπει την επίτευξη ενός ικανοποιητικού επιπέδου οργανικής κερδοφορίας θα ενισχύσει την ικανότητα του τραπεζικού τομέα να απορροφά τις επιπτώσεις ενδεχόμενων αναταράξεων (είτε ενδογενών είτε εξωγενών) και θα συμβάλει στη διασφάλιση της χρηματοπιστωτικής σταθερότητας.