Σε ζώνη υπερτίμησης έχουν μπει πλέον οι τιμές των κατοικιών στην Ελλάδα, ύστερα από το μεγάλης διάρκειας ράλι που άρχισε από το 2017, με αποτέλεσμα να δημιουργούνται κίνδυνοι για το τραπεζικό σύστημα και την πραγματική οικονομία, όπως διαπιστώνει το Διεθνές Νομισματικό Ταμείο, συνιστώντας στην Τράπεζα της Ελλάδος να λάβει μέτρα περιορισμού των κινδύνων για τις τράπεζες.

Όπως διαπιστώνει το Ταμείο σε ειδική ανάλυση που συνοδεύει την έκθεση του άρθρου IV για την Ελλάδα, η οποία δημοσιεύθηκε σήμερα, υπάρχουν αναδυόμενες ενδείξεις ανισορροπιών στον τομέα των ακινήτων. Οι τιμές των οικιστικών ακινήτων έχουν αυξηθεί σημαντικά σε όλους τους δείκτες από το κατώτατο σημείο τους το 2017, υπερβαίνοντας το 50% σε ονομαστικούς όρους και το 35% σε πραγματικούς όρους και δεν έχουν ακόμη επιβραδυνθεί αισθητά, υποστηριζόμενες από την ισχυρή αύξηση της απασχόλησης και του πραγματικού διαθέσιμου εισοδήματος.

Όπως σημειώνει το Ταμείο, η ζήτηση προήλθε και από μη κατοίκους, οι οποίοι αύξησαν σημαντικά τις επενδύσεις τους στην αγορά ακινήτων εκμεταλλευόμενοι, μεταξύ άλλων, το πρόγραμμα Golden Visa, το οποίο ήρθε να προστεθεί σε διαρθρωτικά ζητήματα που δείχνουν την Ελλάδα ως μία από τις χώρες με τον χαμηλότερο αριθμό δωματίων ανά άτομο και το υψηλότερο ποσοστό πληθυσμού που ζει σε υπερπλήρη σπίτια στην Ε.Ε. Ωστόσο, υπήρξε σημαντική ανταπόκριση στην προσφορά, με τις επενδύσεις σε κατοικίες ως ποσοστό του ΑΕΠ και τις οικοδομικές άδειες να διπλασιάζονται από το 2016, αν και ομολογουμένως από χαμηλή βάση.

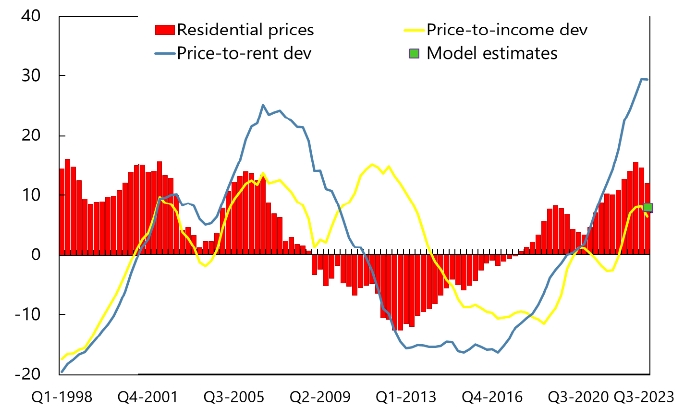

Σε σχέση με τις τιμές των κατοικιών, το ΔΝΤ διαπιστώνει ότι υπάρχει υπερτίμηση, με βάση τους δύο κύριους δείκτες που χρησιμοποιούνται για να προσεγγίζεται το θέμα. Με βάση τον δείκτη των τιμών κατοικιών προς το εισόδημα, οι κατοικίες στην Ελλάδα ξεφεύγουν κατά 6% από τον μακροπρόθεσμο μέσο όρο, δηλαδή είναι υπερτιμημένες κατά 6%. Αντίστοιχα, πολύ μεγαλύτερη είναι η υπερτίμηση με βάση τον δείκτη τιμών προς ενοίκια, με την απόκλιση θα υπολογίζεται σε 29%. Το οικονομετρικό μοντέλο του Ταμείου δείχνει μια μέση υπερτίμηση κατά 8%. Στο γράφημα φαίνονται με κόκκινο χρώμα οι τιμές των κατοικιών, με κίτρινο ο δείκτης τιμών προς εισόδημα και με γαλάζιο ο δείκτης τιμών προς ενοίκια, που έχει και τη μεγαλύτερη απόκλιση από τον ιστορικό μέσο όρο.

Οι τιμές των ακινήτων στην Ελλάδα

Οι «φουσκωμένες» τιμές των ακινήτων προσθέτουν ένα παράγοντα κινδύνου για το τραπεζικό σύστημα. Το ταμείο αναγνωρίζει ότι ο συστημικός κίνδυνος είναι σχετικά περιορισμένος, καθώς παρατηρείται χαμηλή μόχλευση στον ιδιωτικό τομέα. Ωστόσο, ο συστημικός κίνδυνος έχει αυξηθεί από πέρυσι και ο τραπεζικός τομέας αντιμετωπίζει σημαντικές προκλήσεις στο μέλλον. Ενώ η δανειακή επιβάρυνση τόσο των επιχειρήσεων όσο και των νοικοκυριών παραμένει χαμηλή σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ, το κόστος εξυπηρέτησης του χρέους των νοικοκυριών είναι ένα από τα υψηλότερα στη ζώνη του ευρώ και τα υψηλότερα επιτόκια θα μπορούσαν να αυξήσουν περαιτέρω το βάρος εξυπηρέτησης του χρέους των νοικοκυριών, οδηγώντας σε επιδείνωση της ποιότητας των στοιχείων ενεργητικού των τραπεζών και επιβαρύνοντας την εσωτερική τους ικανότητα δημιουργίας κεφαλαίου.

Οι μακροοικονομικοί κίνδυνοι που συνδέονται με την περαιτέρω χρηματοπιστωτική σύσφιξη, σε συνδυασμό με την επιβράδυνση της ανάπτυξης εν μέσω υπερτίμησης των τιμών των κατοικιών, θα μπορούσαν να οδηγήσουν σε επιδείνωση των ισολογισμών των τραπεζών και διορθώσεις των τιμών των κατοικιών, με φαύλο κύκλο δυσμενών αλληλεπιδράσεων στην πραγματική οικονομία, υπογραμμίζει το Ταμείο.

Σε επίπεδο εποπτείας του τραπεζικού τομέα για την πρόληψη των κινδύνων που απορρέουν από την αγορά κατοικιών, το Ταμείο συνιστά στην Τράπεζα της Ελλάδος να χρησιμοποιήσει τα εργαλεία μακροπροληπτικής εποπτείας, που πρόσφατα ενεργοποίησε θεσμικά, χωρίς ωστόσο να τα έχει ακόμη εφαρμόσει. Αυτό σημαίνει ότι η ΤτΕ πρέπει να εξετάσει τα επιχειρηματικά μοντέλα των τραπεζών και να επιβάλλει περιορισμούς που ισχύουν σε πολλές χώρες της Ευρώπης για τη χορήγηση δανείων, υιοθετώντας όρια στα δάνεια με βάση τα εισοδήματα των νοικοκυριών και το ποσοστό χρηματοδότησης αγορών κατοικίας.