Εκρηκτική αύξηση παρουσίασαν τα κρούσματα απάτης στις συναλλαγές με πιστωτικές και χρεωστικές κάρτες το 2020 όπως καταγράφει η Τράπεζα της Ελλάδος, ενώ σημαντική αύξηση είχε σημειωθεί και το 2019.

Ταυτόχρονα η κεντρική τράπεζα, στην έκθεση για τη Χρηματοπιστωτική Σταθερότητα κωδικοποιεί τις πιο επικίνδυνες συναλλαγές με «πλαστικό» χρήμα αλλά και εξηγεί ποιοι πληρώνουν τον λογαριασμό της απάτης και πότε βαρύνεται ο κάτοχος.

Η πανδημία απάτης στις κάρτες πληρωμών, προκαλεί προβληματισμό καθώς, για δεύτερο διαδοχικό έτος καταγράφεται αλματώδης αύξηση.

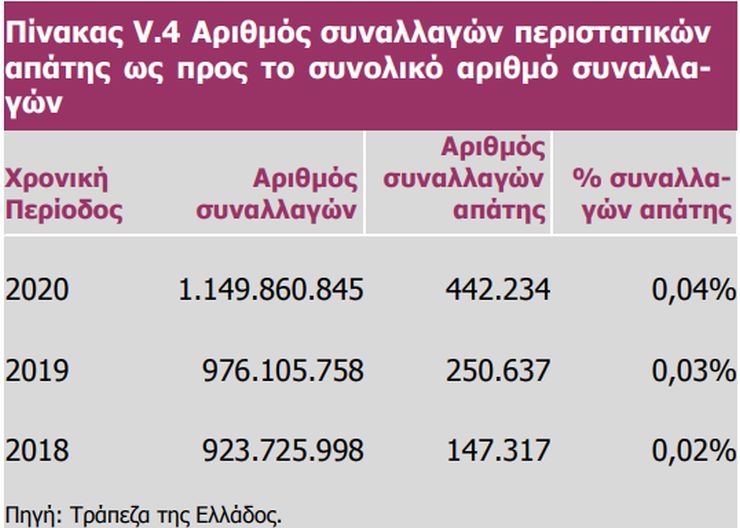

Ειδικότερα, το 2020 καταγράφηκαν 442.234 κρούσματα απάτης, έναντι 250.637 το 2019, σημειώνοντας αύξηση κατά 76,4%. Επίσης, το 2019 σε σχέση με το 2018, που είχαν σημειωθεί 147.317 κρούσματα, η αύξηση ήταν 70,1%.

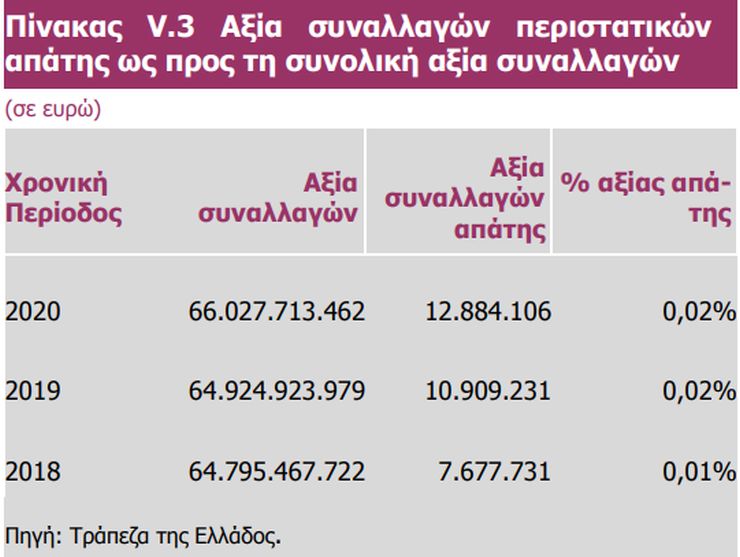

Επίσης η ΤτΕ σημειώνει ότι στα περιστατικά απάτης στις συναλλαγές με κάρτες πληρωμών το 2020 καταγράφηκε αύξηση της αξίας των συναλλαγών απάτης κατά 18% σε σχέση με το 2019. Παρά την αύξηση της αξίας της απάτης, ο δείκτης της αναλογίας της αξίας των περιστατικών απάτης προς την αξία των συναλλαγών εξακολούθησε να διατηρείται στο χαμηλό επίπεδο του 0,02%, αντιστοιχώντας σε 1 ευρώ αξία απάτης ανά 5,1 χιλ. ευρώ αξία συναλλαγών.

Ο δείκτης της αναλογίας του αριθμού των περιστατικών απάτης προς τον αριθμό των συναλλαγών αυξήθηκε συγκριτικά με το 2019, εξακολούθησε όμως να παραμένει στο χαμηλό επίπεδο του 0,04%, αντιστοιχώντας σε 1 συναλλαγή απάτης ανά 2,6 χιλ. συναλλαγές.

Οι ανωτέρω μεταβολές μπορούν να αποδοθούν στη σημαντική αύξηση του αριθμού συναλλαγών με κάρτες πληρωμών, στην οποία συμμετείχαν, λόγω της αναστολής λειτουργίας των φυσικών καταστημάτων, και κάτοχοι καρτών μη εξοικειωμένοι με τον τρόπο διενέργειας ασφαλών διαδικτυακών συναλλαγών σε ηλεκτρονικά καταστήματα.

Αναλύοντας την απάτη ανά τύπο συναλλαγής, διαπιστώνεται ότι η πλειονότητα των περιστατικών απάτης εξακολούθησε να εκδηλώνεται στις εξ αποστάσεως (card not present–CNP) συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου.

Τα περιστατικά αφορούν κυρίως διαδικτυακές συναλλαγές με επιχειρήσεις του εξωτερικού, όπως συνέβαινε και κατά τα προηγούμενα έτη.

Εξετάζοντας περαιτέρω την απάτη που διενεργείται στις εξ αποστάσεως συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου, διαπιστώνεται πως οι περισσότερες συναλλαγές απάτης αφορούν συναλλαγές μέσω διαδικτύου.

Ποιοι την πληρώνουν

Οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης επιμερίζονται στα συμβαλλόμενα μέλη της συναλλαγής ανάλογα με την υπαιτιότητά τους, αναφέρει η Τράπεζα της Ελλάδος.

Συγκεκριμένα, με βάση την κατανομή των ζημιών μεταξύ των τριών συμβαλλόμενων μελών στον κύκλο συναλλαγών με κάρτες πληρωμών, διαπιστώνεται πως το μεγαλύτερο μέρος της ζημίας επιβαρύνει τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές καρτών και ο οποίοι, κατά το 2020, επωμίστηκαν το 48% της συνολικής ζημίας.

Αντίστοιχα, οι πάροχοι-εκδότες καρτών πληρωμών επιβαρύνθηκαν σε ποσοστό 23%, ενώ οι κάτοχοι-χρήστες των καρτών πληρωμής επιβαρύνθηκαν σε ποσοστό 29%.

Δηλαδή, ένας στους τρεις κατόχους κάρτας πληρωμής που ενεπλάκη σε απάτη, πλήρωσε από την τσέπη του το κόστος της απάτης, ως συνυπαίτιος.