Αυξημένα ποσοστά κουρέματος στα δάνεια με εμπράγματες εξασφαλίσεις και νέα ευκαιρία ρύθμισης οφειλών σε δανειολήπτες που απορρίφθηκαν αρχικά λόγω της χαμηλής αξίας των ακινήτων τους φέρνουν οι αλλαγές στον Εξωδικαστικό Μηχανισμό, με νομοσχέδιο του ΥΠΟΙΚ που θα τεθεί σε δημόσια διαβούλευση αυτή την εβδομάδα για να κατατεθεί, αμέσως μετά, στη Βουλή.

Με μεγάλη καθυστέρηση, δεδομένου ότι ο Εξωδικαστικός τέθηκε σε εφαρμογή από τον Σεπτέμβριο 2022 και πολύ γρήγορα διαπιστώθηκαν τα προβλήματα, η κυβέρνηση διορθώνει μια σοβαρή ατέλεια στο αρχικό πλαίσιο, που είχε προκύψει ως αποτέλεσμα της προσπάθειας να εξυπηρετηθούν οι επιδιώξεις των χρηματοδοτικών φορέων (τράπεζες και εταιρείες διαχείρισης δανείων).

Στη διαπραγμάτευση με την τότε πολιτική ηγεσία του υπουργείου Οικονομικών, υπό τον Χρ. Σταϊκούρα, οι χρηματοδοτικοί φορείς επέμεναν ότι θα έπρεπε να μπει ένας «κόφτης» στα κουρέματα οφειλών που υπολογίζονται από ειδικό αλγόριθμο, ώστε να μη μειώνεται πολύ χαμηλότερα από την αξία του ακινήτου το ποσό που μπαίνει σε ρύθμιση. Σε αυτή την περίπτωση, οι χρηματοδοτικοί φορείς προτιμούσαν αντί για μια ρύθμιση με μεγάλο κούρεμα να προχωρήσουν σε πλειστηριασμό.

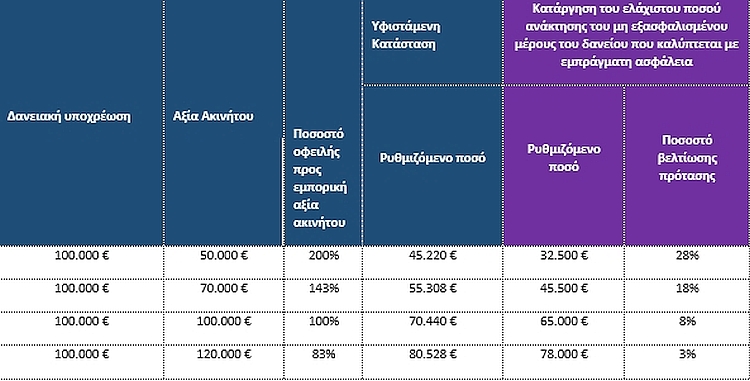

Για παράδειγμα, αν κάποιος είχε οφειλή 100.000 με αξία ακινήτου 50.000 ευρώ, δηλαδή η οφειλή αντιστοιχούσε σε ποσοστό 200% της εμπράγματης εξασφάλισης, δεν μπορούσε να πληρώσει λιγότερα από περίπου 45.000 ευρώ, δηλαδή ένα ποσό πολύ κοντά στην αξία του ακινήτου μετά την αφαίρεση του κόστους για τον πλειστηριασμό.

Έτσι, σε τέτοιες ρυθμίσεις, όπου εφαρμοζόταν ο «κόφτης» (ελάχιστο ποσοστό ανάκτησης του μη εξασφαλισμένου μέρους του δανείου), μπορεί να προτεινόταν στον οφειλέτη ένα κούρεμα χρέους (55% στο παράδειγμα) πολύ μικρό σε σχέση με αυτό που υπολόγιζε ο αλγόριθμος με βάση τις οικονομικές του δυνατότητες και η προσπάθεια ρύθμισης κατέληγε σε αδιέξοδο.

Για να ξεπερασθεί αυτό το πρόβλημα και να μπουν σε ρύθμιση μέσω του Εξωδικαστικού τα δάνεια που έχουν χαμηλή αξία εμπράγματων εξασφαλίσεων, το υπουργείο Οικονομικών θα αφαιρέσει αυτόν τον «κόφτη» από τον αλγόριθμο που παράγει τις ρυθμίσεις, ώστε αυτές να ανταποκρίνονται καλύτερα στις οικονομικές δυνατότητες του οφειλέτη.

Μάλιστα, όσοι είχαν την ατυχία να μην καταφέρουν να ρυθμίσουν τα χρέη τους αρχικά, θα μπορέσουν να επαναφέρουν την αίτησή τους στον Εξωδικαστικό, ενώ αδικημένοι της υπόθεσης μπορεί να είναι όσοι το προηγούμενο διάστημα ενδεχομένως να έχασαν ήδη τα ακίνητά τους σε πλειστηριασμό.

Όπως φαίνεται στον πίνακα, όσο μεγαλύτερο είναι το ποσοστό της οφειλής προς την αξία του ακινήτου, τόσο περισσότερο θα αυξάνεται το κούρεμα της οφειλής. Στο παράδειγμα που προαναφέρθηκε (100.000 ευρώ οφειλή με αξία ακινήτου 50.000 ευρώ) το ποσό της ρύθμισης μειωθεί από 45.220 σε 32.500 ευρώ, δηλαδή η πρόταση θα βελτιωθεί κατά 28%. Αντίστοιχα, το ποσοστό κουρέματος του χρέους θα αυξηθεί από το 55% περίπου στο 67,5%. Αν η αξία του ακινήτου είναι ακριβώς ίση με το χρέος (100.000 και στις δύο περιπτώσεις), ο δανειολήπτης θα κληθεί να πληρώσει τουλάχιστον 65.000 ευρώ (κούρεμα 35%), αντί για 70.440 ευρώ.

Αυτόματη ρύθμιση για τους ευάλωτους

Σε ειδική κατηγορία αυτόματων ρυθμίσεων θα μπουν οι ευάλωτοι οφειλέτες, δηλαδή όσοι δηλώνουν εισόδημα έως 7.000 ευρώ ετησίως συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο τα 21.000 ευρώ και η ακίνητη περιουσία τους έχει αξία έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί, με ανώτατο όριο τα 180.000 ευρώ.

Μέχρι τώρα, οι χρηματοδοτικοί φορείς απέρριπταν μεγάλο αριθμό αιτήσεων ρύθμισης για αυτή την κατηγορία οφειλετών επικαλούμενοι την περιορισμένη οικονομική τους δυνατότητα. Σύμφωνα με στοιχεία που έδωσε στη δημοσιότητα το ΥΠΟΙΚ, περίπου οι μισές (50%) προτάσεις ρύθμισης χρεών ευάλωτων οφειλετών απορρίπτονται από τους servicers.

Με τις νέες διατάξεις για τον Εξωδικαστικό, όμως, οι αιτήσεις των ευάλωτων δεν θα μπορούν να απορρίπτονται από τους πιστωτές, εκτός εάν αποδείξουν με στοιχεία στο δικαστήριο ότι ο ευάλωτος είναι... απατεώνας και τα πραγματικά του εισοδήματα ή η περιουσιακή του κατάσταση είναι διαφορετική από αυτή που εμφανίζει. Το κόστος της διαδικασίας θα βαρύνει τους πιστωτές και όχι τον οφειλέτη.

Προϋπόθεση για να ισχύουν όλα αυτά, βεβαίως, θα είναι ο οφειλέτης να έχει υποβάλει αίτηση για να περιληφθεί στους ευάλωτους και να έχει εκδοθεί η σχετική βεβαίωση -η διαδικασία γίνεται ηλεκτρονικά.