Ύστερα από μια δεκαπενταετία δυσμενών οικονομικών αποτελεσμάτων (έχουν να διανείμουν μερίσματα από το 2008), οι ελληνικές τράπεζες έχουν ανακάμψει δυναμικά και είναι πλέον αρκετά πιο κερδοφόρες από τις τράπεζες της ευρωζώνης. Ταυτόχρονα, όμως, και παρά την εξυγίανση των χαρτοφυλακίων τους, αυτά εξακολουθούν να βαρύνονται με περισσότερα μη εξυπηρετούμενα δάνεια, ενώ έχουν ασθενέστερους δείκτες κεφαλαιακής επάρκειας.

Αυτά είναι τα βασικά συμπεράσματα που προκύπτουν από τη σύγκριση βασικών δεικτών των 109 συστημικών τραπεζών της ευρωζώνης και των τεσσάρων σημαντικών ελληνικών τραπεζών, που δημοσίευσε για το 9μηνο 2023 ο Ενιαίος Εποπτικός Μηχανισμός της ΕΚΤ και τα κωδικοποίησε η Ελληνική Ένωση Τραπεζών.

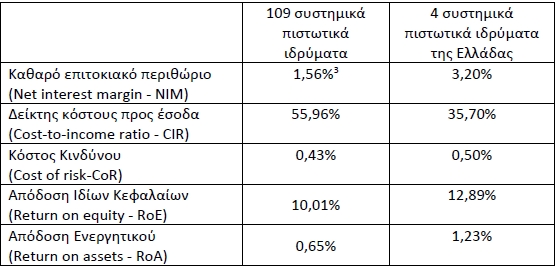

Στους βασικούς δείκτες αποδοτικότητας, οι ελληνικές τράπεζες δείχνουν πλέον πολύ καλύτερη εικόνα από την αντίστοιχη των ευρωπαϊκών, αν και υπάρχουν ορισμένες «σκιές»:

- Στην απόδοση ιδίων κεφαλαίων και ενεργητικού, τους δύο δείκτες που κατ' εξοχήν ενδιαφέρουν τους επενδυτές, οι ελληνικές τράπεζες είναι αρκετά μπροστά από τις ευρωπαϊκές. Είναι χαρακτηριστικό ότι στο 9μηνο 2023 εμφάνισαν δείκτη απόδοσης κεφαλαίου (σχέση κερδών προς τα κεφάλαια) σχεδόν 13%, έναντι 10% στην ευρωζώνη.

- Ωστόσο, για να φθάσουν σε αυτό το εντυπωσιακό αποτέλεσμα, οι ελληνικές τράπεζες χρησιμοποίησαν ως κύριο εργαλείο τα υπερβολικά υψηλά επιτόκια δανεισμού και τα πολύ χαμηλά επιτόκια καταθέσεων: το καθαρό περιθώριο επιτοκίου στην Ελλάδα ήταν 3,20%, υπερδιπλάσιο από το αντίστοιχο των 109 συστημικών τραπεζών της ευρωζώνης, που ήταν μόλις 1,56%. Σημειωτέον ότι αυτό το περιθώριο επιτοκίου επιτυγχάνεται στην ελληνική αγορά εν μέρει και εξαιτίας της ολιγοπωλιακής δομής της, καθώς οι τέσσερις συστημικές έχουν μερίδια πάνω από 95% και ο ανταγωνισμός είναι εξαιρετικά ασθενής.

- Δεύτερο εργαλείο που χρησιμοποίησαν οι τράπεζες για να μεγιστοποιήσουν την κερδοφορία τους ήταν η δραστική συμπίεση των λειτουργικών εξόδων, κυρίως με κλείσιμο καταστημάτων και απομάκρυνση υπαλλήλων, σε βαθμό που ξεπερνά κατά πολύ τις αντίστοιχες τάσεις της ευρωζώνης. Είναι χαρακτηριστικό ότι ο δείκτης κόστους προς έσοδα στην Ελλάδα έπεσε στο χαμηλότερο επίπεδο από κάθε άλλη χώρα της ευρωζώνης, μόλις 35,7%, ενώ στην ευρωζώνη πλησίαζε στο 9μηνο το 56%. Παρά τη μεταφορά των περισσότερων τραπεζικών εργασιών ρουτίνας στα ηλεκτρονικά κανάλια εξυπηρέτησης, η μεγάλη μείωση δικτύων και προσωπικού έχει υποβαθμίσει σοβαρά το επίπεδο εξυπηρέτησης των πελατών, ιδιαίτερα στην περιφέρεια και τις απομακρυσμένες περιοχές.

- Οι τράπεζες έχουν καταφέρει να περιορίσουν αρκετά το κόστος κινδύνου, δηλαδή το ποσοστό των προβλέψεων που σχηματίζουν για μη εξυπηρετούμενα δάνεια ως προς το σύνολο των δανειακών χαρτοφυλακίων -αυτές οι προβλέψεις ήταν για πολλά χρόνια ο κύριος παράγοντας συμπίεσης της κερδοφορίας. Αυτός ο δείκτης έχει πέσει πλέον στο 0,50%, αλλά παραμένει υψηλότερος από τον μέσο όρο της ευρωζώνης (0,43%.

Οι δείκτες αποδοτικότητας των τραπεζών ευρωζώνης και Ελλάδας

Ένα βασικό δομικό πρόβλημα που καλούνται να ξεπεράσουν τα επόμενα χρόνια οι τράπεζες για να επανέλθουν πλήρως στην κανονικότητα είναι ότι, μετά την αποβολή «κόκκινων» δανείων δεκάδων δισεκατομμυρίων ευρώ από τα χαρτοφυλάκιά τους, κυρίως με τις τιτλοποιήσεις με το σχέδιο «Ηρακλής», έχουν συρρικνωθεί σε πολύ μεγάλο βαθμό τα χαρτοφυλάκια δανείων τους και, καθώς οι καταθέσεις αυξάνονται συνεχώς, έχουν βρεθεί με τεράστιο πλεόνασμα καταθέσεων, το οποίο δεν συνάδει με κανονική τραπεζική λειτουργία.

Είναι χαρακτηριστικό ότι στην ευρωζώνη οι δείκτες δανείων προς καταθέσεις σταθερά ξεπερνούν το 100%, δηλαδή οι τράπεζες έχουν χορηγήσει δάνεια που υπερβαίνουν ελαφρώς το ύψος των καταθέσεων που έχουν αντλήσει. Αντίθετα, στην Ελλάδα το πλεόνασμα καταθέσεων ξεπέρασε το 40% στο 9μηνο του 2023, με τον δείκτη μάλιστα να ακολουθεί πτωτική πορεία (61% στο 9μηνο του 2022), παρότι οι τράπεζες έκαναν προσπάθειες να αυξήσουν τις χορηγήσεις δανείων.

Οι δείκτες δάνεια προς καταθέσεις στην ευρωζώνη και στην Ελλάδα

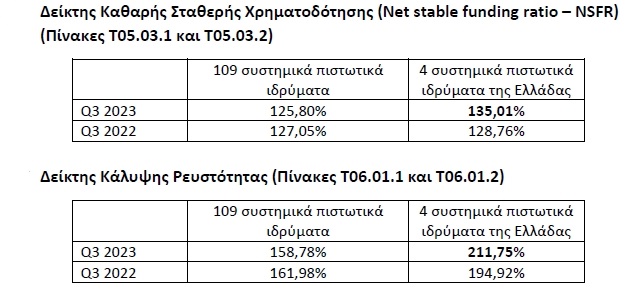

Πρέπει να σημειωθεί ότι, σε αντίθεση με τις εποχές της μεγάλης οικονομικής κρίσης, όταν οι ελληνικές τράπεζες είχαν συνεχώς πολύ χαμηλούς δείκτες ρευστότητας, πλέον οι τέσσερις συστημικές σχεδόν... πνίγονται στη ρευστότητα, ξεπερνώντας κατά πολύ τις αντίστοιχες της ευρωζώνης. Στον δείκτη κάλυψης ρευστότητας, που συσχετίζει τα ρευστά στοιχεία ενεργητικού με τις άμεσες υποχρεώσεις, οι ελληνικές τράπεζες «χτύπησαν» στο 9μηνο το 211%, έναντι 159% στην ευρωζώνη, ενώ διαφοροποιούνται θετικά από τις ευρωπαϊκές και στον δείκτη καθαρής σταθερής χρηματοδότησης.

Οι δείκτες ρευστότητας σε ευρωζώνη και Ελλάδα

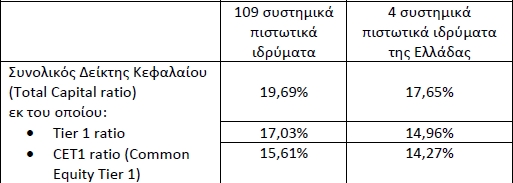

Εικόνα σταθερής υστέρησης παρουσιάζουν, όμως, οι τράπεζες σε ό,τι αφορά την κεφαλαιακή επάρκεια και τα μη εξυπηρετούμενα δάνεια, αν και έχουν βελτιώσει αισθητά τους σχετικούς δείκτες.

Στον συνολικό δείκτη κεφαλαίου, οι ελληνικές τράπεζες βρίσκονται στο 17,65%, περίπου δύο μονάδες κάτω από τον μέσο όρο της ευρωζώνης, ενώ αντίστοιχα μεγάλη είναι η διαφορά και στους δείκτες Tier 1 και CET 1. Σημειώνεται, μάλιστα, ότι σε αυτούς τους δείκτες υπολογίζονται και οι αναβαλλόμενες φορολογικές απαιτήσεις, δηλαδή τα ποσά επιστροφών φόρου που θα εισπράξουν τα επόμενα χρόνια οι τράπεζες έναντι παλαιών ζημιών από το PSI και τα «κόκκινα» δάνεια. Δηλαδή, εκτός από το γεγονός ότι οι ελληνικές τράπεζες διαθέτουν ασθενέστερη κεφαλαιακή βάση και η ποιότητα των κεφαλαίων τους είναι χαμηλότερη, καθώς περίπου τα μισά δεν είναι πραγματικά κεφάλαια, αλλά αναβαλλόμενες φορολογικές απαιτήσεις.

Οι δείκτες κεφαλαιακής επάρκειας σε ευρωζώνη και Ελλάδα

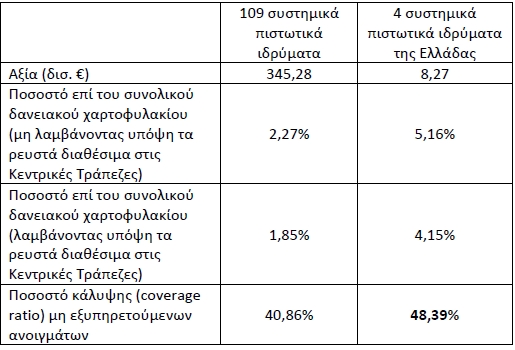

Τέλος, υστέρηση εμφανίζουν και στους δείκτες μη εξυπηρετούμενων δανείων οι ελληνικές τράπεζες, παρά το γεγονός ότι έχουν μειωθεί εντυπωσιακά τα προηγούμενα χρόνια. Ο βασικός δείκτης μη εξυπηρετούμενων δανείων (δηλαδή χωρίς να λαμβάνονται υπόψη τα διαθέσιμα σε κεντρικές τράπεζες, ξεπερνούσε το 5% στην Ελλάδα και ήταν υπερδιπλάσιος του αντίστοιχου στην ευρωζώνη. Πάντως, οι ελληνικές τράπεζες είναι πιο καλά καλυμμένες έναντι των «κόκκινων» δανείων, με το ποσοστό κάλυψης να ξεπερνά το 48%, έναντι 40,9% στην ευρωζώνη.

Οι δείκτες μη εξυπηρετοόυμενων δανείων σε ευρωζώνη και Ελλάδα