Μετά την «έκρηξη» τραπεζικών χορηγήσεων στις επιχειρήσεις, οι στρόφιγγες των τραπεζών για δάνεια φαίνεται ότι ανοίγουν προς τις μικρομεσαίες επιχειρήσεις και τα νοικοκυριά, με τη βοήθεια και των κρατικών προγραμμάτων που διευκολύνουν τις χρηματοδοτήσεις.

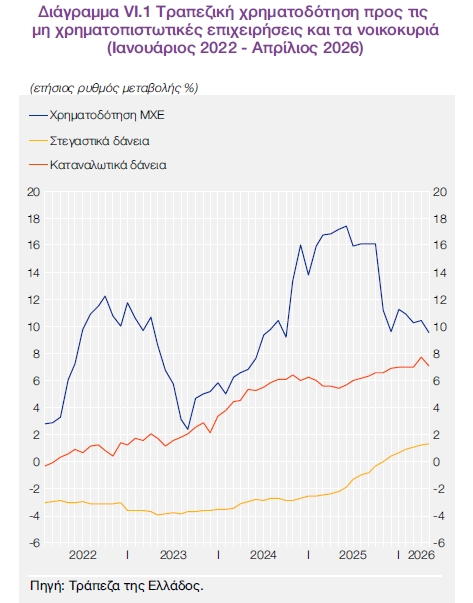

Αναλυτικότερα, όπως προκύπτει από τα στοιχεία που εκθέτει η Τράπεζα της Ελλάδος στην τελευταία έκθεση για τη Νομισματική Πολιτική, η εικόνα που διαμορφώνεται στις αρχές του 2026 χαρακτηρίζεται από τις εξής κυρίαρχες τάσεις:

Αναστροφή στη στεγαστική πίστη: Μετά από μια παρατεταμένη περίοδο έντονα αρνητικών ρυθμών (που άγγιζαν το -4% το 2022 και το 2023), ο ετήσιος ρυθμός μεταβολής των στεγαστικών δανείων πέρασε δυναμικά σε θετικό έδαφος στα τέλη του 2025 και πλέον κινείται σταθερά ανοδικά, υπερβαίνοντας το 1% τους πρώτους μήνες του 2026.

Ράλι στην καταναλωτική πίστη: Εντυπωσιακή είναι η πορεία αύξησης των καταναλωτικών δανείων, ο ρυθμός αύξησης των οποίων ακολουθεί σταθερά ανοδική τροχιά από το 2022, για να σκαρφαλώσει σε επίπεδα πέριξ του 7,5% - 8% στις αρχές του τρέχοντος έτους. Η θετική μέση μηνιαία καθαρή ροή αυξήθηκε αισθητά έναντι του αντίστοιχου διαστήματος του 2025.

Σταθεροποίηση στα δάνεια για τις επιχειρήσεις: Η χρηματοδότηση προς τις Μη Χρηματοπιστωτικές Επιχειρήσεις (ΜΧΕ), μετά την εκρηκτική άνοδο του 2024 (όπου προσέγγισε το 18%), παρουσιάζει πλέον μια ήπια αποκλιμάκωση, διατηρώντας ωστόσο έναν ισχυρό ετήσιο ρυθμό μεταβολής κοντά στο 10%.

Επιχειρηματικά δάνεια: Η ρευστότητα του Ταμείου Ανάκαμψης και οι ΜμΕ

Όσον αφορά τη ρευστότητα που κατευθύνεται στις επιχειρήσεις, αξίζει να σημειωθεί ότι το 1/3 των νέων δανείων που χορηγήθηκαν το πρώτο τετράμηνο του 2026 στηρίζεται από τα χρηματοδοτικά εργαλεία των αναπτυξιακών τραπεζών ή απολαύει συγχρηματοδότησης με χαμηλότοκα δάνεια του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας.

Ιδιαίτερα ευνοημένες από αυτή τη συγκυρία είναι οι μικρομεσαίες επιχειρήσεις, καθώς το 40% της αξίας των νέων συμβάσεων δανείων τακτής λήξης κατευθύνθηκε αποκλειστικά σε ΜΜΕ. Εκτιμάται, επίσης, ότι το 1/4 της νέας τραπεζικής χρηματοδότησης που έλαβαν συνδέεται άμεσα με τα ευρωπαϊκά και εγχώρια εργαλεία (Όμιλος ΕΤΕπ, ΕΣΠΑ 2021-2027, Ελληνική Αναπτυξιακή Τράπεζα), τα οποία εξασφαλίζουν χαμηλότερα επιτόκια και ευνοϊκότερες απαιτήσεις εξασφαλίσεων.

Σε επίπεδο κόστους, το μεσοσταθμικό επιτόκιο για το σύνολο των επιχειρηματικών δανείων διαμορφώθηκε τον Απρίλιο του 2026 στο 4,5%. Στα δάνεια έως 250.000 ευρώ το επιτόκιο ανήλθε στο 5,7%, ενώ για τα μεγάλα εταιρικά δάνεια άνω του 1 εκατ. ευρώ (που αποτελούν και το 84% της αγοράς) διαμορφώθηκε στο 4,4%. Η ΤτΕ επισημαίνει ότι η προσαρμογή των επιτοκίων υπήρξε συμμετρική στις αποφάσεις της ΕΚΤ, δείγμα των ικανοποιητικών συνθηκών ανταγωνισμού.

Νοικοκυριά: Ώθηση από το «Σπίτι μου ΙΙ»

Η ισχυρή ανάκαμψη στη στεγαστική πίστη εδράζεται σε μεγάλο βαθμό στην κοινωνική πολιτική. Το 30% της αξίας των νέων συμβάσεων στεγαστικής πίστης το πρώτο τετράμηνο του 2026 αφορούσε δάνεια μέσω των συγχρηματοδοτούμενων προγραμμάτων «Σπίτι μου II» ή «Αναβαθμίζω το Σπίτι μου» της ΕΑΤ, τα οποία ρίχνουν δραστικά το πραγματικό κόστος για τους δανειολήπτες.

Το μεσοσταθμικό επιτόκιο των στεγαστικών δανείων διαμορφώθηκε στο 3,3% τον Απρίλιο, συγκλίνοντας πλήρως με τον μέσο όρο της Ευρωζώνης (3,4%). Περίπου το 1/3 των νέων στεγαστικών δανείων συνάφθηκε με σταθερό επιτόκιο για πάνω από 5 έτη. Ειδικότερα:

- Σταθερό 1-5 έτη: 3,2%

- Σταθερό 5-10 έτη: 4,2%

- Σταθερό άνω των 10 ετών: 3,1%

Αντίθετα, «τσουχτερά» παραμένουν τα καταναλωτικά δάνεια καθορισμένης διάρκειας (άνω του 10%), ενώ τα ανοικτά καταναλωτικά δάνεια και οι πιστωτικές κάρτες έχουν μέσο επιτόκιο 14,7%, αντανακλώντας τον υψηλότερο πιστωτικό κίνδυνο και τα διαχειριστικά κόστη.

Καταθέσεις; Χαμηλότερα από την ευρωζώνη

Την ίδια περίοδο, απόλυτη σταθερότητα –σε χαμηλά επίπεδα– καταγράφεται στα επιτόκια των καταθέσεων, συμβαδίζοντας με τη στάση του Ευρωσυστήματος. Τον Απρίλιο του 2026 το επιτόκιο των καταθέσεων προθεσμίας παρέμεινε στο 1,1% για τα νοικοκυριά και στο 1,8% για τις επιχειρήσεις. Η απόκλιση έναντι της Ευρωζώνης στις προθεσμιακές έως ενός έτους έχει πάντως «μαζευτεί» στις -50 μονάδες βάσης, έναντι -120 μ.β. στις αρχές του 2023.