Το μεγαλύτερο πλεόνασμα καταθέσεων από όλες τις τράπεζες στην ευρωζώνη έχουν οι ελληνικές, κάτι που εξηγεί και την απροθυμία τους να προσφέρουν καλύτερες αποδόσεις στους καταθέτες. Όμως, το 2024, οι τράπεζες θέτουν στόχο να αξιοποιήσουν αυτό το πλεόνασμα για να αυξήσουν δυναμικά τις χορηγήσεις δανείων, καθώς τα κέρδη που αποκομίζουν από τη διαφορά (spread) ανάμεσα στα επιτόκια χορηγήσεων και καταθέσεων θα κορυφωθούν το πρώτο τρίμηνο του έτους, ενώ αμέσως μετά αναμένεται να αρχίσουν και οι μειώσεις των επιτοκίων από την ΕΚΤ.

Τα στοιχεία του Ενιαίου Εποπτικού Μηχανισμού της ΕΚΤ για το τρίτο τρίμηνο του 2023 επιβεβαιώνουν περισσότερο από κάθε άλλη φορά την παράδοξη κατάσταση που έχει δημιουργήσει στις ελληνικές τράπεζες το γεγονός ότι ενεπλάκησαν σε μια πολυετή και καταστροφική για τις ίδιες οικονομική κρίση, όπου, μεταξύ άλλων, βρέθηκαν με τα μισά τους χαρτοφυλάκια δανείων «στο κόκκινο».

Έτσι, ενώ οι ροές των καταθέσεων, σε ένα περιβάλλον ανάπτυξης της οικονομίας και σταθερότητας, έχουν επανέλθει σε κανονικότητα, την ίδια ώρα τα χαρτοφυλάκια δανείων έχουν αποψιλωθεί, κυρίως μέσα από τη διαδικασία τιτλοποίησης με κρατικές εγγυήσεις (σχέδιο «Ηρακλής») και οι νέες χορηγήσεις δίνονται με... σταγονόμετρο και δεν επαρκούν για να αποκατασταθεί στοιχειωδώς η ισορροπία μεταξύ δανείων και καταθέσεων.

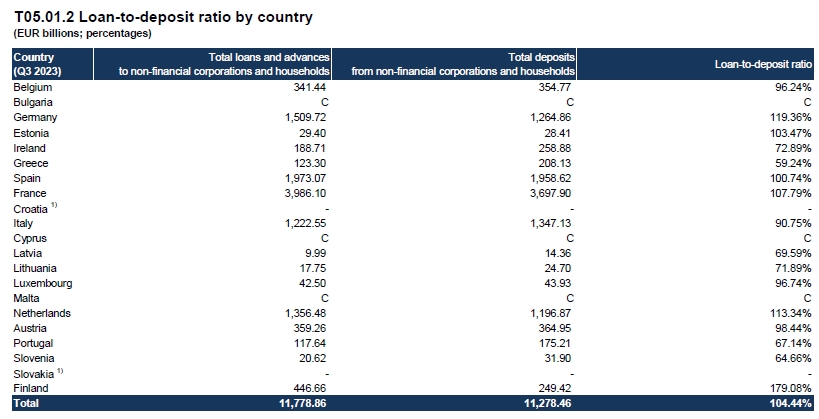

Τα στοιχεία του SSM (βλ. πίνακα) δίνουν την εικόνα ενός τραπεζικού συστήματος που... πνίγεται από τις καταθέσεις χωρίς να τις αξιοποιεί για να χορηγεί δάνεια:

- Οι καταθέσεις στο τέλος του γ' τριμήνου ξεπερνούσαν τα 206 δισ. ευρώ, έναντι δανείων που ανέρχονταν μόλις σε 123,3 δισ. ευρώ.

- Έτσι, η σχέση Δανείων προς Καταθέσεις διαμορφώθηκε σε ποσοστό χαμηλότερο του 60% (59,24%), τη στιγμή που ο μέσος όρος της ευρωζώνης είναι 104%, καθώς οι τράπεζες χορηγούν δάνεια που ξεπερνούν το ύψος των καταθέσεών τους, χρησιμοποιώντας χρηματοδοτήσεις και από άλλες πηγές. Θεωρητικά, αν οι ελληνικές τράπεζες διαμόρφωναν τον δικό τους δείκτη Δανείων/Καταθέσεων στο 100%, θα έπρεπε να χορηγούσαν επιπλέον δάνεια ύψους 83 δισ. ευρώ! Ένα ποσό, βέβαια, που θα ήταν αρκετό για να κάνει την οικονομία... τούρμπο.

- Οι ελληνικές τράπεζες κάνουν πρωταθλητισμό... χαμηλού δείκτη Δανείων - Καταθέσεων στην ευρωζώνη, όπου κανένα εθνικό τραπεζικό σύστημα δεν έχει τόσο χαμηλή σχέση. Μόνο οι τράπεζες της Σλοβενίας, με 64,66%, έχουν δείκτη που πλησιάζει κάπως τον αντίστοιχο των ελληνικών. Υπάρχουν και εθνικά τραπεζικά συστήματα με... ξεχειλωμένους δείκτες, όπως της Φινλανδίας που πλησιάζει το 180%. Αρκετά πάνω από το 100% βρίσκονται οι δείκτες στις δύο μεγαλύτερες οικονομίες, Γερμανία και Γαλλία.

Η σχέση Δανείων - Καταθέσεων στις χώρες της ευρωζώνης (πηγή: SSM)

«Γκάζι» στις νέες χορηγήσεις δανείων

Η στρέβλωση της υπερβάλλουσας ρευστότητας και των «αναιμικών» χορηγήσεων γνωρίζουν και οι τραπεζικές διοικήσεις ότι δεν μπορεί να παραταθεί, ιδιαίτερα από το 2024 και μετά, όπου δεν θα έχουν την ίδια ισχυρή ώθηση στα κέρδη τους από τις διαφορές επιτοκίων και θα χρειασθεί να αυξήσουν όσο ταχύτερα γίνεται τα δανειακά τους χαρτοφυλάκια, ώστε να αναπληρωθούν και τα «κόκκινα» δάνεια που έχουν φύγει από τους ισολογισμούς με νέα, υγιή δάνεια.

Η επιτάχυνση της πιστωτικής επέκτασης θα είναι το 2024 ο κορυφαίος στόχος των τραπεζικών διοικήσεων, καθώς το 2023 διαψεύσθηκαν οι αρχικές προσδοκίες για μεγάλη επιτάχυνση της πιστωτικής επέκτασης.

Σύμφωνα με πληροφορίες, τα επιτελεία των τραπεζών καταστρώνουν τα σχέδιά τους για μεγάλη επιτάχυνση των χορηγήσεων, ιδιαίτερα από την άνοιξη και μετά, όπου η ΕΚΤ αναμένεται να στείλει στην αγορά το πρώτο «σήμα» χαλάρωσης της πολιτικής της, προχωρώντας σε μια μείωση κατά 0,25%. Δύο είναι τα πεδία όπου οι τράπεζες θα «γκαζώσουν» για να ανακτήσουν το έδαφος που χάθηκε το 2023:

- Σε ό,τι αφορά τα επιχειρηματικά δάνεια, που αποτελούν και την ατμομηχανή της πιστωτικής επέκτασης, οι τράπεζες μπαίνουν στη νέα χρονιά με ένα πολύ ισχυρό, νέο «όπλο»: Τα επιπλέον 5 δισ. ευρώ φθηνών δανείων του Ταμείου Ανάκαμψης, που εγκρίθηκαν πρόσφατα για την Ελλάδα και επιτρέπουν να χρησιμοποιηθεί νέο χρήμα για χαμηλότοκα δάνεια, καθώς ήδη έχουν σχεδόν εξαντληθεί τα 13 δισ. φθηνών δανείων που είχαν εγκριθεί αρχικά. Μπαίνοντας στο μείγμα των επιχειρηματικών δανείων αυτά τα χαμηλότοκα δάνεια θα επιτρέψουν να δοθούν με καλούς όρους χρηματοδοτήσεις στις επιχειρήσεις για επενδύσεις και κεφάλαια κίνησης, ώστε να ξεπερασθεί το πρόβλημα έχει δημιουργήσει το υψηλό επίπεδο των τραπεζικών επιτοκίων στη ζήτηση δανείων.

- Στα στεγαστικά δάνεια, οι τράπεζες αναμένεται ότι θα κάνουν το 2024 την πρώτη ουσιαστική προσπάθεια αναθέρμανσης αυτής της κατηγορίας, που έχει περάσει από τη φάση των τεράστιων υπερβολών πριν την οικονομική κρίση, στο στάδιο της απόλυτης... ξηρασίας τα τελευταία χρόνια. Βασικό στοιχείο της νέας γενιάς στεγαστικών θα είναι η αύξηση της αξίας των ακινήτων που θα χρηματοδοτούνται με δάνεια και η γενικότερη χαλάρωση των όρων δανεισμού.

Σε ό,τι αφορά τις καταθέσεις, όμως, είναι προφανές ότι το τεράστιο πλεόνασμα καταθέσεων θα οδηγήσει τις τράπεζες να παρατείνουν την πολιτική του περάσματος των αυξήσεων της ΕΚΤ με πολύ βραδείς ρυθμούς. Έως τώρα, οι τράπεζες, σύμφωνα με την Τράπεζα της Ελλάδος, έχουν περάσει στους καταθέτες το 1/3 των αυξήσεων που έχουν γίνει από την ΕΚΤ και όλα δείχνουν ότι δεν θα... προλάβουν να τις περάσουν στο σύνολό τους, πριν αρχίσει η ΕΚΤ να μειώνει και πάλι τα επιτόκια. Ειδικά στις καταθέσεις μιας ημέρας, που αποτελούν και τον κύριο όγκο των καταθέσεων, οι αποδόσεις θα παραμείνουν κοντά στο μηδέν.