Τις βασικές παραμέτρους της οξύτατης στεγαστικής κρίσης στην Ελλάδα και, ειδικότερα, της μεγάλης δυσκολίας των νοικοκυριών να αποκτήσουν ιδιόκτητη κατοικία, σκιαγραφούν τα στοιχεία της έρευνας καταναλωτικών προσδοκιών που δημοσίευσε η Ευρωπαϊκή Κεντρική Τράπεζα.

Βασική διαπίστωση: Οι Έλληνες τα βλέπουν... μαύρα όσον αφορά τρεις κρίσιμους δείκτες: την μελλοντική πορεία των τιμών κατοικιών, τη μεταβολή των εισοδημάτων τους και τον πληθωρισμό.

Ειδικότερα, όπως φαίνεται από την έρευνα της ΕΚΤ, οι Έλληνες αναμένουν τις μεγαλύτερες αυξήσεις τιμών κατοικιών, από όλες τις χώρες για τις οποίες δημοσιεύονται στοιχεία.

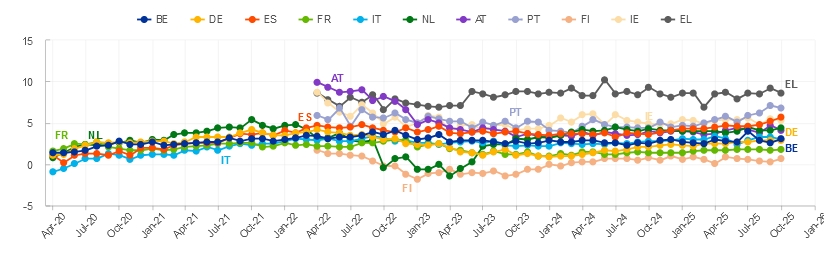

Παρ'ότι ήδη οι τιμές έχουν κάνει ένα μεγάλο ράλι και βρίσκονται πάνω από τα επίπεδα ρεκόρ του 2008, οι καταναλωτές δηλώνουν στην έρευνα ότι περιμένουν νέα αύξηση το επόμενο 12μηνο σχεδόν κατά 10% (γράφημα - τα στοιχεία για την Ελλάδα απεικονίζονται με μαύρη γραμμή).

Οι προβλέψεις των καταναλωτών για τις τιμές κατοικιών το επόμενο 12μηνο

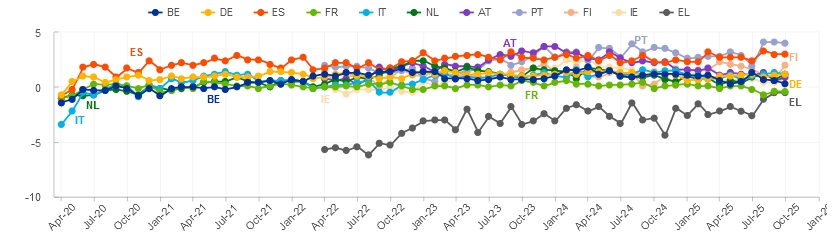

Την ίδια ώρα που οι Έλληνες καταναλωτές περιμένουν ότι οι τιμές των κατοικιών θα «τρέξουν» με τον ταχύτερο ρυθμό στην Ευρώπη, οι προσδοκίες τους για τα δικά τους εισοδήματα είναι οι χαμηλότερες σε σχέση με τους άλλους Ευρωπαίους καταναλωτές. Για την ακρίβεια, περιμένουν ότι το επόμενο 12μηνο τα εισοδήματά τους θα μειωθούν οριακά, κατά 0,5% (γράφημα).

Οι προσδοκίες για τα εισοδήματα

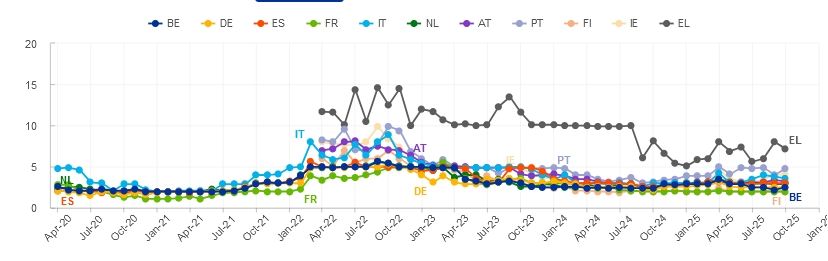

Με τις προσδοκίες για τα εισοδήματα να μένουν καθηλωμένες πολύ χαμηλά, οι Έλληνες καταναλωτές πιστεύουν ότι θα συνεχίσουν να αντιμετωπίζουν μεγάλη πίεση από τον πληθωρισμό.

Σύμφωνα με την έρευνα της ΕΚΤ, οι Έλληνες προβλέπουν τον υψηλότερο πληθωρισμό από τους καταναλωτές άλλων χωρών της ευρωζώνης για το επόμενο 12μηνο (γράφημα).

Οι προσδοκίες των καταναλωτών για τον πληθωρισμό

Με τις τιμές των ακινήτων να «τρέχουν» με τους ταχύτερους ρυθμούς στην Ευρώπη, όπως τουλάχιστον περιμένουν οι Έλληνες καταναλωτές, τα εισοδήματα καθηλωμένα και τον πληθωρισμό να τα «διαβρώνει», το συμπέρασμα από τα στοιχεία είναι ότι το επόμενο 12μηνο θα γίνει ακόμη πιο δύσκολη η απόκτηση μιας ιδιόκτητης κατοικίας από τα ελληνικά νοικοκυριά.

Ελεγκτικό Συνέδριο: Χάσμα τιμών ακινήτων και μισθών

Τα προβλήματα που δημιουργεί το μεγάλο χάσμα ανάμεσα στις τιμές των κατοικιών και τους μισθούς ανέδειξε πρόσφατα και το Ελεγκτικό Συνέδριο με ειδική ανάλυση στο πλαίσιο της ετήσιας έκθεσής του για τη δημοσιονομική βιωσιμότητα. Η διαρκής και μεγάλη απόκλιση μεταξύ των δύο μεγεθών καθιστά την αγορά κατοικίας ολοένα και πιο απρόσιτη για τον μέσο πολίτη και, κυρίως, για τη νέα γενιά.

Το βασικό εύρημα από την έκθεση είναι ότι οι τιμές των ακινήτων αυξάνονται με ρυθμούς που είναι πολλαπλάσιοι της αύξησης των μισθών του ιδιωτικού τομέα, όπως φαίνεται στον πίνακα:

Τιμές κατοικιών και μισθοί

Ειδικότερα, οι τιμές πώλησης κατοικιών εκτοξεύτηκαν, φτάνοντας σε ετήσια αύξηση 14,2% το 2022-2023, ρυθμό που είναι ασύγκριτα υψηλότερος από τον γενικό πληθωρισμό. Οι μέσοι μισθοί, αν και παρουσίασαν αυξητική τάση (π.χ., 6,3% το 2022-2023), αυτή η αύξηση ήταν σημαντικά μικρότερη από την αντίστοιχη στα ακίνητα.

Αυτό το χάσμα σημαίνει πρακτικά ότι, για να αγοράσει το ίδιο ακίνητο, ο εργαζόμενος πρέπει να διαθέσει περισσότερα χρόνια του συνολικού του εισοδήματος σε σύγκριση με το παρελθόν. Η αγοραστική δύναμη των νοικοκυριών σε σχέση με την αγορά ακινήτων συρρικνώνεται διαρκώς.

Η αγορά κατοικίας γίνεται δύσκολη όταν ο δείκτης «Τιμή προς Εισόδημα» αυξάνεται. Ο δείκτης αυτός μετρά πόσα ετήσια εισοδήματα απαιτούνται για την αγορά ενός μέσου ακινήτου. Καθώς οι τιμές αυξάνονται ταχύτερα από τους μισθούς, ο αριθμός των ετών που πρέπει να δουλέψει ένας πολίτης για να αποκτήσει σπίτι μεγαλώνει. Για τα νέα ζευγάρια και τους πρωτοεμφανιζόμενους στην αγορά εργασίας, αυτό μεταφράζεται σε μια σχεδόν αδύνατη εξίσωση.

Επιπλέον, οι τράπεζες ζητούν συνήθως προκαταβολή (ίδια συμμετοχή) της τάξης του 20% έως 30% της αξίας του ακινήτου. Με τις τιμές να αυξάνονται ραγδαία, το ποσό που απαιτείται για την προκαταβολή είναι τεράστιο και δυσκολεύει κυρίως τους νέους, που δεν διαθέτουν σημαντικά αποταμιευτικά κεφάλαια ή οικογενειακή στήριξη, να αποταμιεύσουν έγκαιρα το απαιτούμενο ποσό. Η διαρκής αύξηση των τιμών "τρέχει" πιο γρήγορα από τη δυνατότητα αποταμίευσης.

Ακόμη και αν ένα νοικοκυριό καταφέρει να συγκεντρώσει την προκαταβολή, η δανειοληπτική ικανότητα επηρεάζεται -επειδή η αξία του ακινήτου αυξάνεται, το ποσό του δανείου που απαιτείται είναι μεγαλύτερο. Οι τράπεζες περιορίζουν τη μηνιαία δόση του δανείου στο 30%-40% του καθαρού μηνιαίου εισοδήματος του αιτούντος. Καθώς οι μισθοί αυξάνονται αργά, η δόση που μπορούν να εξυπηρετήσουν τα νοικοκυριά είναι μικρή, με αποτέλεσμα να μην μπορούν να πάρουν το υψηλό δάνειο που απαιτείται για την αγορά ενός ακριβότερου πλέον ακινήτου.