Πρόσθετες διευκρινίσεις για την ένταξη των οφειλετών στον εξωδικαστικό μηχανισμό και τη ρύθμιση των χρεών μέχρι και σε 120 δόσεις, μετά από κούρεμα των προσαυξήσεων παρέχει Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους.

Ο νέος αναλυτικός οδηγός της ΕΓΔΙΧ είναι επικαιροποιημένος και προσαρμοσμένος στα όρια που ισχύουν για την ένταξη των χρεών στις ρυθμίσεις, αλλά και στα μειωμένα δικαιολογητικά που απαιτούνται πλέον.

Τα χρέη που μπορούν να ρυθμιστούν, εφόσον πληρούνται οι προϋποθέσεις φτάνουν μέχρι και 125.000 ευρώ, ενώ τα ευεργετήματα χωρίζονται σε τρεις κατηγορίες ανάλογα με το εύρος της οφειλής και συγκεκριμένα έως 3.000 ευρώ, από 3.000 έως 20.000 ευρώ και από 20.000 ευρώ μέχρι και 125.000 ευρώ.

Με την ένταξη στη ρύθμιση, οι οφειλέτες αποκτούν φορολογική και ασφαλιστική ενημερότητα και παύουν τα αναγκαστικά μέτρα που έχουν ληφθεί, όπως κατασχέσεις κινητών και ακινήτων, ποινικές διώξεις, προσωποκρατήσεις κ.λπ.

Παράλληλα διευκρινίζεται, πως μπορεί κανείς να ενταχθεί στη ρύθμιση στις οφειλές του και παράλληλα να βγει στη σύνταξη.

Σύμφωνα με τα όσα αναφέρονται στον Οδηγό, ο κάθε οφειλέτης που πληροί τις προβλεπόμενες προϋποθέσεις μπορεί να υποβάλει ηλεκτρονικά την αίτηση υπαγωγής στην ρύθμιση που τον ενδιαφέρει, μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.) στην ηλεκτρονική διεύθυνση www.keyd.gov.gr.

1. Μπορούν να ρυθμίσουν τις οφειλές τους τα φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα αλλά δεν έχουν την πτωχευτική ικανότητα;

Φυσικό πρόσωπο που αποκτά εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (άρθρα 21 και 47 του ν. 4172/2013, Α'167) αλλά δεν έχει την πτωχευτική ικανότητα μπορεί να ρυθμίσει τις οφειλές του προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης εφόσον:

i. Έχει κάνει έναρξη εργασιών.

ii. Έχει φορολογική κατοικία στην Ελλάδα.

iii. Έχει σε μία από τις 3 τελευταίες χρήσεις πριν την υποβολή της αίτησης:

✓ θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, για οφειλέτες που τηρούν απλογραφικό λογιστικό σύστημα, ή

✓ θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ή θετική καθαρή θέση, για οφειλέτες που τηρούν διπλογραφικό λογιστικό σύστημα.

iv. Δεν είναι διαχειριστής:

✓ Οργανισμού Συλλογικών Επενδύσεων σε Κινητές Αξίες (ΟΣΕΚΑ) ή

✓ Οργανισμού Εναλλακτικών Επενδύσεων (ΟΕΕ).

v. Δεν έχει διακόψει την επιχειρηματική του δραστηριότητα, εκτός εάν υποβληθεί δήλωση έναρξης εργασιών φυσικού προσώπου πριν από την υποβολή της αίτησης για υπαγωγή στη διαδικασία εξωδικαστικής ρύθμισης οφειλών.

vi. Δεν έχει καταδικασθεί με αμετάκλητη απόφαση το ίδιο το φυσικό πρόσωπο για ένα από τα ακόλουθα αδικήματα:

(αα) φοροδιαφυγή, εκτός αν αφορά μη απόδοση φόρου προστιθέμενης αξίας, φόρου κύκλου εργασιών, φόρου ασφαλίστρων, παρακρατούμενων και επιρριπτόμενων φόρων τελών ή εισφορών ή φόρου πλοίων,

(ββ) νομιμοποίηση εσόδων από παράνομες δραστηριότητες, υπεξαίρεση, εκβίαση, πλαστογραφία, δωροδοκία, δωροληψία, λαθρεμπορία, καταδολίευση δανειστών, χρεοκοπία, ή απάτη, σε βαθμό κακουργήματος. Στην περίπτωση της απάτης, αν ο παθών είναι το Δημόσιο ή Φορέας Κοινωνικής Ασφάλισης, αρκεί η καταδίκη σε βαθμό πλημμελήματος.

vii. Έχει βεβαιωμένες οφειλές έως και την 31 Δεκεμβρίου 2017 προς το Δημόσιο (βεβαιωμένες στην ΑΑΔΕ)

viii. Έχει γεννημένες οφειλές έως και την 31 Δεκεμβρίου 2017 προς τους Φορείς Κοινωνικής Ασφάλισης οι οποίες είναι βεβαιωμένες στο ΚΕΑΟ έως την ημερομηνία υποβολής της αίτησης.

(άρθρα 1, 2§1β ΠΟΛ.1223/2017 & άρθρα 1, 2§1β Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

2. Μπορούν οι ασφαλισμένοι του τέως ΕΤΑΑ να υποβάλλουν αίτηση για ρύθμιση των οφειλών τους προς Δημόσιο και Φ.Κ.Α. σύμφωνα με την ΠΟΛ1223/29.12.2017 & την Υ.Α. 62134/4100/28.12.2017, όπως έχουν τροποποιηθεί και ισχύουν;

Ναι, οι ασφαλισμένοι του τ. ΕΤΑΑ (δικηγόροι, μηχανικοί, γιατροί) που επιθυμούν να υποβάλλουν αίτηση ρύθμισης στο πλαίσιο του εξωδικαστικού μηχανισμού (σε εφαρμογή της Υπουργικής Απόφασης με αριθ. οικ. 62134/4100 - ΦΕΚ Β΄4640/29-12-2017) για την ορθή απεικόνιση των τελικών οφειλών τους μπορούν να υποβάλλουν την αίτηση τους μέσω της ιστοσελίδας της ΕΓΔΙΧ (http://www.keyd.gov.gr/np_ocw_aithsh-link/).

3. Μπορούν οι ασφαλισμένοι του τέως ΟΓΑ να υποβάλλουν αίτηση για ρύθμιση των οφειλών τους προς Δημόσιο και Φ.Κ.Α. σύμφωνα με την ΠΟΛ1223/29.12.2017 & την Υ.Α. 62134/4100/28.12.2017, όπως έχουν τροποποιηθεί και ισχύουν;

Ναι, οι ασφαλισμένοι του τ. ΟΓΑ που επιθυμούν να υποβάλλουν αίτηση ρύθμισης στο πλαίσιο του εξωδικαστικού μηχανισμού (σε εφαρμογή της Υπουργικής Απόφασης με αριθ. οικ. 62134/4100 - ΦΕΚ Β΄4640/29-12-2017) για την ορθή απεικόνιση των τελικών οφειλών τους μπορούν να υποβάλλουν την αίτηση τους μέσω της ιστοσελίδας της ΕΓΔΙΧ (http://www.keyd.gov.gr/np_ocw_aithsh-link/).

4. Εντάσσονται στην παρούσα ρύθμιση οι ελεύθεροι επαγγελματίες;

Ναι εντάσσονται καθώς οι ελεύθεροι επαγγελματίες είναι φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (άρθρα 21 και 47 του ν. 4172/2013, Α'167) αλλά δεν έχουν την πτωχευτική ικανότητα. Περιπτώσεις ελεύθερων επαγγελματιών είναι ενδεικτικά τα φυσικά πρόσωπα που ασκούν το επάγγελμα του ιατρού, οδοντιάτρου, κτηνιάτρου, φυσιοθεραπευτή, βιολόγου, ψυχολόγου, μαίας, δικηγόρου, δικολάβου, συμβολαιογράφου, άμισθου υποθηκοφύλακα, δικαστικού επιμελητή, αρχιτέκτονα, μηχανικού, τοπογράφου, χημικού, γεωπόνου, γεωλόγου, δασολόγου, ωκεανογράφου, σχεδιαστή, δημοσιογράφου, συγγραφέα, διερμηνέα, ξεναγού, μεταφραστή, καθηγητή ή δασκάλου, καλλιτέχνη γλύπτη ή ζωγράφου ή σκιτσογράφου ή χαράκτη, ηθοποιού, εκτελεστή μουσικών έργων ή μουσουργού, καλλιτεχνών των κέντρων διασκέδασης, χορευτή, χορογράφου, σκηνοθέτη, σκηνογράφου, ενδυματολόγου, διακοσμητή, οικονομολόγου, αναλυτή, προγραμματιστή, ερευνητή ή συμβούλου επιχειρήσεων, λογιστή ή φοροτέχνη, αναλογιστή, κοινωνιολόγου, κοινωνικού λειτουργού και εμπειρογνώμονα.

(αιτιολογική έκθεση ν. 4469/2017: άρθρο 2§1)

Στους ελεύθερους επαγγελματίες εντάσσονται και περιπτώσεις που εκδίδουν δελτίο παροχής υπηρεσιών, όπως ενδεικτικά τα φυσικά πρόσωπα που ασκούν το επάγγελμα του σκιτσογράφου, θεραπευτή κάλων, οστράκων και νυχιών, λογοθεραπευτή, λογοπαθολόγου, λογοπεδικού, μαλάκτη (μασέρ), ομοιοπαθητικού, πρακτικού εναλλακτικών θεραπειών, ψυχοθεραπευτή.

5. Εντάσσονται στην παρούσα ρύθμιση οφειλέτες - αγρότες οι οποίοι δεν είναι υποχρεωμένοι σε τήρηση βιβλίων και στοιχείων;

Οι αγρότες – φυσικά πρόσωπα οι οποίοι δεν τηρούν βιβλία και στοιχεία (καθώς απαλλάσσονται από την τήρηση βάσει σχετικής νομοθεσίας) εντάσσονται στην παρούσα ρύθμιση εφόσον δεν έχουν την πτωχευτική ικανότητα, έχουν κάνει έναρξη εργασιών και αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (άρθρα 21 και 47 του ν. 4172/2013, Α΄167). Συνεπώς εφόσον πληρούν και τις λοιπές προϋποθέσεις ένταξης (δείτε σχετική ερώτηση 1) μπορούν να ρυθμίσουν τις οφειλές τους προς το Δημόσιο καθώς και προς τους Φορείς Κοινωνικής Ασφάλισης.

6. Εντάσσονται στην παρούσα ρύθμιση οφειλέτες - αγρότες οι οποίοι είναι υποχρεωμένοι σε τήρηση βιβλίων και στοιχείων;

Οι αγρότες οι οποίοι είναι υποχρεωμένοι σε τήρηση βιβλίων και στοιχείων εντάσσονται στην παρούσα ρύθμιση εάν είναι φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (άρθρα 21 και 47 του ν. 4172/2013, Α΄167) και δεν έχουν την πτωχευτική ικανότητα. Συνεπώς εφόσον πληρούν και τις λοιπές προϋποθέσεις ένταξης (δείτε σχετική ερώτηση 1) μπορούν να ρυθμίσουν τις οφειλές τους προς το Δημόσιο καθώς και προς τους Φορείς Κοινωνικής Ασφάλισης.

Οι αγρότες οι οποίοι είναι υποχρεωμένοι σε τήρηση βιβλίων και στοιχείων δεν εντάσσονται στην παρούσα ρύθμιση εάν είναι φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (άρθρα 21 και 47 του ν. 4172/2013, Α΄167) και έχουν την πτωχευτική ικανότητα (εμπορική ιδιότητα). Σύμφωνα με την κρατούσα άποψη της νομολογίας εμπορική ιδιότητα έχει ο ασχολούμενος με γεωργικές ή κτηνοτροφικές εργασίες, αν ασκεί αυτή τη δραστηριότητα με τη μορφή οργανωμένης μονάδας, η οποία έχει σημαντικό μέγεθος, δηλαδή αν πρόκειται για δραστηριότητα η οποία διαθέτει οργάνωση κεφαλαίου και εργασίας και με την οποία γίνεται κερδοσκοπική εκμετάλλευση των υλών οι οποίες αγοράζονται, των εγκαταστάσεων οι οποίες χρησιμοποιούνται και της εργασίας των απασχολούμενων τρίτων (βλ. Βενιέρη, Υπερχρεωμένα Φυσικά Πρόσωπα, 3η έκδοση, σελ. 113-114). Στην περίπτωση αυτή, πρέπει να πληρούν τις προϋποθέσεις ένταξης του ν. 4469/2017.

Συνεπώς εάν επιπρόσθετα πληρούν τις προϋποθέσεις ένταξης του ν.4469/2017 και:

i. έχουν συνολικές προς ρύθμιση οφειλές άνω των €20.000 μπορούν να ρυθμίσουν τις οφειλές τους προς όλους τους πιστωτές βάσει του ν. 4469/2017 (δείτε σχετικά το αρχείο «Σ1 ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ – ΑΠΑΝΤΗΣΕΙΣ ΑΝΑΦΟΡΙΚΑ ΜΕ ΤΟΝ Ν.4469/2017» το οποίο έχει αναρτηθεί στην ιστοσελίδα http://www.keyd.gov.gr/np_ocw_aithsh-link-01_uliko/ )

ii. έχουν συνολικές οφειλές προς όλους τους πιστωτές έως και €20.000,00 μπορούν να ρυθμίσουν τις οφειλές τους προς το Δημόσιο και το ΚΕΑΟ βάσει της ΠΟΛ ΠΟΛ1223/29.12.2017 και της Υ.Α. 62134/4100/28.12.2017 αντίστοιχα.

7. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα που έχουν κάνει διακοπή εργασιών και έχουν οφειλές οι οποίες έχουν προέλθει από την άσκηση επιχειρηματική δραστηριότητας ενώ δεν είχαν την πτωχευτική ικανότητα;

Τα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που έχουν κάνει διακοπή εργασιών μπορούν να ρυθμίσουν τις οφειλές που έχουν προέλθει από την άσκηση της επιχειρηματικής τους δραστηριότητας καθώς και το σύνολο των οφειλών τους προς το Δημόσιο και τους Φ.Κ.Α. (ύψους έως € 50.000 ανά πιστωτή) με την παρούσα ρύθμιση μόνο εάν:

viii. υποβάλουν εκ νέου δήλωση έναρξης εργασιών (φυσικών προσώπων) πριν από την υποβολή της αίτησης για υπαγωγή στη διαδικασία εξωδικαστικής ρύθμισης οφειλών,

ix. έχουν σε μία από τις 3 τελευταίες χρήσεις πριν την υποβολή της αίτησης:

✓ θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, για οφειλέτες που τηρούν απλογραφικό λογιστικό σύστημα,

ή

✓ θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ή θετική καθαρή θέση, για οφειλέτες που τηρούν διπλογραφικό λογιστικό σύστημα και

x. πληρούν και τις λοιπές προϋποθέσεις της ερώτησης 1.

8. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα τόσο από επιχειρηματική δραστηριότητα όσο και από άλλες πηγές (π.χ. μισθωτός, εισόδημα από ακίνητα);

Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα για να ρυθμίσει της οφειλές του με την παρούσα ρύθμιση δεν είναι απαραίτητο να αποκτά εισόδημα μόνο από επιχειρηματική δραστηριότητα. Αρκεί ένα μέρος του εισοδήματός του να προέρχεται από την άσκηση επιχειρηματικής δραστηριότητας ώστε να ρυθμίσει το σύνολο των οφειλών του προς Δημόσιο και Φ.Κ.Α. (ανεξαρτήτου πηγής προέλευσης αυτών).

9. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα μόνο από μισθωτή εργασία;

Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα που αποκτά εισόδημα μόνο από μισθωτή εργασία δεν εντάσσεται στην παρούσα ρύθμιση. Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα για να ρυθμίσει τις οφειλές του με την παρούσα ρύθμιση (προς Δημόσιο και Φ.Κ.Α.) πρέπει να αποκτά τουλάχιστον ένα μέρος του εισοδήματός του από επιχειρηματική δραστηριότητα.

10. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα μόνο από συντάξεις;

Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα που αποκτά εισόδημα μόνο από σύνταξη δεν εντάσσεται στην παρούσα ρύθμιση. Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα για να ρυθμίσει τις οφειλές του με την παρούσα ρύθμιση (προς Δημόσιο και Φ.Κ.Α.) πρέπει να αποκτά τουλάχιστον ένα μέρος του εισοδήματός του από επιχειρηματική δραστηριότητα.

11. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα μόνο από ακίνητη περιουσία;

Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα που αποκτά εισόδημα μόνο από ακίνητη περιουσία δεν εντάσσεται στην παρούσα ρύθμιση. Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα για να ρυθμίσει τις οφειλές του με την παρούσα ρύθμιση (προς Δημόσιο και Φ.Κ.Α.) πρέπει να αποκτά τουλάχιστον ένα μέρος του εισοδήματός του από επιχειρηματική δραστηριότητα.

12. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα μόνο από μερίσματα, τόκους και δικαιώματα;

Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα που αποκτά εισόδημα μόνο από μερίσματα, τόκους και δικαιώματα δεν εντάσσεται στην παρούσα ρύθμιση. Ο οφειλέτης – φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα για να ρυθμίσει τις οφειλές του με την παρούσα ρύθμιση (προς Δημόσιο και Φ.Κ.Α.) πρέπει να αποκτά τουλάχιστον ένα μέρος του εισοδήματός του από επιχειρηματική δραστηριότητα.

13. Εντάσσονται στην παρούσα ρύθμιση οι οφειλέτες - φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν εισόδημα από «μπλοκάκι»;

Με την παρούσα ρύθμιση οι οφειλέτες φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα που αποκτούν έστω και μέρος του εισοδήματός τους από «μπλοκάκια» μπορούν να ρυθμίσουν το σύνολο των οφειλών τους προς ΑΑΔΕ και ΦΚΑ (έως €50.000 ανά πιστωτή) αρκεί το εισόδημα αυτό να είναι εισόδημα από επιχειρηματική δραστηριότητα σύμφωνα με το άρθρα 21 & 47 του Κώδικα Φορολογίας Εισοδήματος (ν.4172/2013).

14. Μπορεί να κάνει αίτηση για υπαγωγή στην παρούσα ρύθμιση ως οφειλέτης ο ομόρρυθμος εταίρος μίας Ο.Ε. ή μίας Ε.Ε. ο οποίος έχει ληξιπρόθεσμες οφειλές προς Φορείς Κοινωνικής Ασφάλισης ή / και Δημόσιο;

Ο ομόρρυθμος εταίρος μιας Ο.Ε. ή μίας Ε.Ε. ο οποίος έχει ληξιπρόθεσμες οφειλές προς Φορείς Κοινωνικής Ασφάλισης ή/ και Δημόσιο έχει πτωχευτική ικανότητα και μπορεί να υποβάλει αίτηση για ρύθμιση των δικών του οφειλών με τις προϋποθέσεις που ισχύουν για τα πρόσωπα με πτωχευτική ικανότητα. Διευκρινίζουμε όμως ότι τα κριτήρια επιλεξιμότητας των ομορρύθμων εταίρων κρίνονται στο πρόσωπο της εταιρείας (δηλ. η εταιρεία θα πρέπει να έχει σε μία από τις 3 τελευταίες χρήσεις πριν την υποβολή της αίτησης, θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, για οφειλέτες που τηρούν απλογραφικό λογιστικό σύστημα, θετικό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ή θετική καθαρή θέση, για οφειλέτες που τηρούν διπλογραφικό λογιστικό σύστημα)

15. Ποιες οφειλές προς το Δημόσιο των ανωτέρω φυσικών προσώπων ρυθμίζονται;

Στη ρύθμιση υπάγονται οφειλές προς το Δημόσιο που είναι ήδη βεβαιωμένες κατά την 31η Δεκεμβρίου 2017 σύμφωνα με τις διατάξεις του Κώδικα Είσπραξης Δημοσίων Εσόδων - Κ.Ε.Δ.Ε. (ν.δ. 356/1974), του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013) και του Εθνικού Τελωνειακού Κώδικα (ν. 2960/2001) καθώς και οφειλές υπέρ τρίτων πιστωτών που βεβαιώνονται και εισπράττονται από τη Φορολογική Διοίκηση σύμφωνα με τις διατάξεις του Κ.Ε.Δ.Ε., εφόσον έχουν ήδη βεβαιωθεί κατά την ανωτέρω ημερομηνία, με τις προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής κατά το χρόνο υπαγωγής στη ρύθμιση. Η υπαγωγή στην ανωτέρω ρύθμιση συνεπάγεται την αυτοδίκαιη απώλεια τυχόν υφιστάμενων ρυθμίσεων για τις ίδιες οφειλές.

Από τη ρύθμιση εξαιρούνται:

i. οφειλές που έχουν ρυθμιστεί με οριστική δικαστική απόφαση ή δικαστικό συμβιβασμό κατά τις διατάξεις του νόμου 3869/2010 (Α' 130), ακόμα κι αν ακολούθησε έκπτωση του οφειλέτη για οποιονδήποτε λόγο και

ii. οφειλές που αφορούν σε ανάκτηση κρατικών ενισχύσεων που χορηγήθηκαν με τη σύσταση ειδικών αφορολόγητων αποθεματικών σύμφωνα με τις διατάξεις της παραγράφου 1 του άρθρου 22 του ν. 4002/2011 ή σύμφωνα με άλλες ειδικές διατάξεις.

(άρθρο 2§§2,3 ΠΟΛ.1223/2017 όπως έχουν τροποποιηθεί και ισχύουν)

16. Ποιες οφειλές προς τους Φορείς Κοινωνικής Ασφάλισης των ανωτέρω φυσικών προσώπων ρυθμίζονται;

Στη ρύθμιση υπάγονται οφειλές προς τους Φ.Κ.Α. που γεννήθηκαν μέχρι την 31η Δεκεμβρίου 2017 και είναι κατά την ημερομηνία υποβολής της αίτησης βεβαιωμένες σύμφωνα με τις διατάξεις του Κώδικα Είσπραξης Δημοσίων Εσόδων - Κ.Ε.Δ.Ε. (ν.δ. 356/1974), με τις προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής κατά το χρόνο υπαγωγής στη ρύθμιση. Η υπαγωγή στην ανωτέρω ρύθμιση συνεπάγεται την αυτοδίκαιη απώλεια τυχόν υφιστάμενων ρυθμίσεων για τις ίδιες οφειλές.

Από τη ρύθμιση εξαιρούνται οφειλές που έχουν ρυθμιστεί με οριστική δικαστική απόφαση ή δικαστικό συμβιβασμό κατά τις διατάξεις του νόμου 3869/2010 (Α' 130), ακόμα κι αν ακολούθησε έκπτωση του οφειλέτη για οποιονδήποτε λόγο.

(άρθρο 2§§2,3 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ιχύουν)

17. Πρέπει ο οφειλέτης να ρυθμίσει τις οφειλές του που είναι βεβαιωμένες στην ΑΑΔΕ και οι οποίες δεν μπορούν ρυθμιστούν με την παρούσα ρύθμιση (έχουν βεβαιωθεί πέραν της 31/12/2017) πριν την κατάρτιση της σύμβασης αναδιάρθρωσης οφειλών;

Δεν χρειάζεται ο οφειλέτης να ρυθμίσει τις οφειλές του οι οποίες είναι βεβαιωμένες στην ΑΑΔΕ πριν τη κατάρτιση της σύμβασης αναδιάρθρωσης καθώς οι ρυθμίσεις εκτός του ν.4469/2017 που χορηγεί η ΑΑΔΕ αφορούν το σύνολο και όχι μέρος των βεβαιωμένων σε αυτή οφειλών. Συνεπεία αυτού, ο οφειλέτης θα ρυθμίσει τις οφειλές του, οι οποίες είναι βεβαιωμένες στην ΑΑΔΕ και οι οποίες δε ρυθμίστηκαν με τη σύμβαση αναδιάρθρωσης οφειλών, μετά την κατάρτιση της σύμβασης αναδιάρθρωσης και όχι πέραν του χρονικού διαστήματος των 3 μηνών από την κατάρτιση αυτής (καθώς μετά τη συγκεκριμένη προθεσμία απόλλυται η ρύθμιση).

18. Οφειλέτης – η σύζυγος η οποία έχει τις προϋποθέσεις ένταξης στη παρούσα ρύθμιση πώς ρυθμίζει τις οφειλές της που προέρχονται από τη Δήλωση Φορολογίας Εισοδήματος και είναι βεβαιωμένες στον σύζυγο λόγω υποβολής κοινής φορολογικής δήλωσης;

Η σύζυγος (οφειλέτης) η οποία έχει τις προϋποθέσεις ένταξης στην παρούσα ρύθμιση για να ρυθμίσει τις οφειλές της που προέρχονται από την φορολογική της δήλωσης πρέπει να απευθυνθεί στην Δ.Ο.Υ. στην οποία ανήκει και να αιτηθεί «Βεβαίωση Χρεών» με επισήμανση στις οφειλές να συμπεριλαμβάνονται και οι οφειλές που προέρχονται από την κοινή δήλωση φορολογίας που έχει υποβάλλει με τον σύζυγο και αφορούν την ίδια. Εν συνεχεία, βάσει αυτής της βεβαίωσης θα προσθέσει την συγκεκριμένη οφειλή στον πίνακα οφειλών της ηλεκτρονικής πλατφόρμας (καθώς δεν θα έχει έρθει αυτόματα από την ΑΑΔΕ η συγκεκριμένη οφειλή καθώς έχει βεβαιωθεί στο σύζυγο) και θα επισυνάψει το παρόν δικαιολογητικό στο πεδίο «Άλλο έγγραφο».

19. Μέχρι πότε μπορεί ένας οφειλέτης να υποβάλει την αίτησή του για ρύθμιση των ρυθμιζόμενων οφειλών του προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης και που την υποβάλλει;

Φυσικό πρόσωπο που αποκτά εισόδημα από επιχειρηματική δραστηριότητα αλλά δεν έχει την πτωχευτική ικανότητα και επιθυμεί να ρυθμίσει τις ρυθμιζόμενες οφειλές του προς το Δημόσιο και τους Φ.Κ.Α. το σύνολο των οποίων δεν υπερβαίνουν τις 50.000 ευρώ έκαστος, υποβάλλει αίτηση ηλεκτρονικά μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.) www.keyd.gov.gr και με τη χρήση της ηλεκτρονικής πλατφόρμας. Η διαδικασία υποβολής της αίτησης ορίζεται στην κοινή υπουργική απόφαση υπ' αριθ. 116821/25.10.2017 (ΦΕΚ 3909/Β'/6.11.2017) «Λειτουργικές Προδιαγραφές της ηλεκτρονικής πλατφόρμας Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών Επιχειρήσεων ν. 4469/2017 (ΦΕΚ Α' 62)».

Η αίτηση μπορεί να υποβληθεί ηλεκτρονικά έως την 31η Δεκεμβρίου 2018.

(άρθρο 1 ΠΟΛ.1223/2017 & άρθρο 1 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ιχύουν)

20. Πόσες αιτήσεις κάνει ο οφειλέτης για την υπαγωγή στην παρούσα ρύθμιση ώστε να ρυθμίσει τις οφειλές του τόσο προς το Δημόσιο όσο και προς τους Φορείς Κοινωνικής Ασφάλισης;

Ο οφειλέτης υποβάλλει αίτηση ηλεκτρονικά μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.) www.keyd.gov.gr και με τη χρήση της ηλεκτρονικής πλατφόρμας. Η αίτηση είναι μία και απευθύνεται στη Φορολογική Διοίκηση και το ΚΕΑΟ. Η ΑΑΔΕ και το ΚΕΑΟ θα κάνουν δύο χωριστές προτάσεις (η πρόταση της ΑΑΔΕ θα ρυθμίζει τις οφειλές προς το Δημόσιο και η πρόταση του ΚΕΑΟ τις οφειλές προς τους Φορείς Κοινωνικής Ασφάλισης).

Ο οφειλέτης μπορεί να συμφωνήσει με τις δύο προτάσεις ή με τη μία από αυτές ή ακόμα και με καμία από αυτές. Στο πλαίσιο των διμερών ρυθμίσεων με το Δημόσιο και τους Φ.Κ.Α., δεν υπάρχει περιορισμός στην υποβολή αιτήσεων εφ’ όσον δεν έχει χορηγηθεί ρύθμιση από το Δημόσιο και τους Φ.Κ.Α. (διευκρινίζεται ότι περιορισμός στην υποβολή αιτήσεων υπάρχει στη συλλογική διαδικασία του εξωδικαστικού μηχανισμού.

(άρθρο 1 ΠΟΛ.1223/29.12.2017 & άρθρο 1 Υ.Α. 62134/4100/28.12.2017, όπως έχουν τροποποιηθεί και ισχύουν)

21. Αν χορηγηθεί ρύθμιση οφειλών βάσει των ανωτέρω διατάξεων και ο οφειλέτης χάσει τη ρύθμιση μπορεί να αιτηθεί νέα ρύθμιση εφόσον δεν έχει εκπνεύσει η προθεσμία υποβολής της αίτησης (31.12.2018);

Όχι, η ρύθμιση χορηγείται άπαξ ανά οφειλέτη.

(άρθρο 1 ΠΟΛ.1223/2017 & άρθρο 1 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν).

22. Ποιο το περιεχόμενο της αίτησης και ποια τα συνυποβαλλόμενα δικαιολογητικά;

Η αίτηση πρέπει να περιέχει:

✓ πλήρη στοιχεία του οφειλέτη,

✓ πλήρη στοιχεία τυχόν συνοφειλετών που υποβάλλουν την αίτηση από κοινού με τον οφειλέτη,

✓ τα στοιχεία που απαιτούνται για την αξιολόγηση της επιλεξιμότητας του οφειλέτη σύμφωνα με το άρθρο 3 του ν. 4469/2017, δηλαδή τα στοιχεία που βεβαιώνουν ότι ο οφειλέτης έχει σε μία από τις 3 τελευταίες χρήσεις πριν την υποβολή της αίτησης:

• θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, για οφειλέτες που τηρούν απλογραφικό λογιστικό σύστημα, ή

• θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ή θετική καθαρή θέση, για οφειλέτες που τηρούν διπλογραφικό λογιστικό σύστημα.

✓ κατάλογο όλων των πιστωτών του οφειλέτη και των οφειλόμενων ποσών ανά πιστωτή.

Η αίτηση υπέχει θέση υπεύθυνης δήλωσης του ν. 1599/1986 και συνοδεύεται υποχρεωτικά από:

✓ Πιστοποιητικό από το Ειρηνοδικείο Αθηνών (Γενικό Αρχείο Αιτήσεων άρθρου 13 ν. 3869/2010) που να βεβαιώνει ότι δεν έχει εκδοθεί για τον οφειλέτη οριστική δικαστική απόφαση ρύθμισης οφειλών ή επικύρωσης δικαστικού συμβιβασμού κατά τις διατάξεις του νόμου 3869/2010. Σε περίπτωση έκδοσης τέτοιου είδους δικαστικής απόφασης, πρέπει να προσκομίζεται:

• υπεύθυνη δήλωση του οφειλέτη του ν. 1599/1986 ότι οι οφειλές που έχουν περιληφθεί στην παρούσα αίτηση του οφειλέτη δεν έχουν ρυθμιστεί με οριστική δικαστική απόφαση ή δικαστικό συμβιβασμό κατά τις διατάξεις του νόμου 3869/2010 (Α' 130), ακόμα κι αν ακολούθησε έκπτωση του οφειλέτη για οποιονδήποτε λόγο, καθώς και

• επικυρωμένο αντίγραφο της αίτησης και της απόφασης.

✓ Αντίγραφο της τελευταίας εκδοθείσας δήλωσης ΕΝ.Φ.Ι.Α. - πράξης προσδιορισμού φόρου του έτους υποβολής της αίτησης και

• των τριών (3) προηγούμενων ετών, εφόσον έχουν εκδοθεί, για αίτηση ρύθμισης οφειλών προς το Δημόσιο.

• των πέντε (5) προηγούμενων ετών, εφόσον έχουν εκδοθεί, για αίτηση ρύθμισης οφειλών προς τους Φορείς Κοινωνικής Ασφάλισης.

✓ Για οφειλέτες οι οποίοι έχουν στην κυριότητα τους εμπράγματα δικαιώματα επί γηπέδων εκτός σχεδίου πόλης και οικισμού, συμπληρωμένο έντυπο υπολογισμού αξίας του γηπέδου (Α ΓΗΣ).

✓ Αντίγραφο ποινικού Μητρώου γενικής χρήσης του οφειλέτη.

Στην περίπτωση κατά την οποία οι προς ρύθμιση οφειλές προς το Δημόσιο ή / και τους Φορείς Κοινωνικής Ασφάλισης υπερβαίνουν τις 20.000 ευρώ επισυνάπτονται επιπροσθέτως και τα ακόλουθα δικαιολογητικά:

✓ Χρηματοοικονομικές καταστάσεις του άρθρου 16 του ν. 4308/2014 (Α' 251) των τελευταίων πέντε (5) περιόδων, οι οποίες πρέπει να είναι δημοσιευμένες, εφόσον προβλέπεται υποχρέωση σύνταξης ή/και δημοσίευσης αυτών.

✓ Προσωρινό ισοζύγιο τελευταίου μηνός τεταρτοβάθμιων λογαριασμών του αναλυτικού καθολικού της γενικής λογιστικής, εφόσον προβλέπεται η κατάρτισή του.

✓ Πρόσφατα πιστοποιητικά βαρών όλων των ακινήτων.

✓ Υπεύθυνη δήλωση με αναλυτική παράθεση των ανεξόφλητων υποχρεώσεων για τις οποίες υπάρχουν εμπράγματες εξασφαλίσεις επί αυτών.

Το Δημόσιο ή / και το ΚΕΑΟ (το οποίο εκπροσωπεί τους Φορείς Κοινωνικής Ασφάλισης) δύναται να ζητήσουν την υποβολή επιπλέον δικαιολογητικών, τα οποία κρίνουν απαραίτητα για την αξιολόγηση της βιωσιμότητας του οφειλέτη και για τη διαμόρφωση της πρότασης ρύθμισης από αυτούς.

Σε περίπτωση που το Δημόσιο ή / και το ΚΕΑΟ διαπιστώσουν ελλείψεις ή ανακρίβειες στην υποβληθείσα αίτηση, τα ανωτέρω στοιχεία και δικαιολογητικά, δύναται να τάξουν εύλογη προθεσμία, η οποία δεν υπερβαίνει τις δέκα (10) εργάσιμες ημέρες, για τη συμπλήρωση ή διόρθωση αυτών και σε περίπτωση μη συμμόρφωσης να απορρίψουν την αίτηση.

(άρθρο 3 ΠΟΛ.1223/2017 & άρθρο 3 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ιχύουν).

23. Ποια δικαιολογητικά πρέπει να προσκομίσει ο συνοφειλέτης που υποβάλλει από κοινού αίτηση με τον οφειλέτη;

Ο συνοφειλέτης που υποβάλλει από κοινού αίτηση με τον οφειλέτη πρέπει στην αίτηση του να συμπεριλάβει κατάλογο όλων των πιστωτών του και των οφειλόμενων ποσών ανά πιστωτή καθώς και να προσκομίσει τα ίδια δικαιολογητικά με τον οφειλέτη (δείτε σχετική ερώτηση 22).

(άρθρο 3 ΠΟΛ.1223/2017 & άρθρο 3 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

24. Οφειλέτης ο οποίος έχει οφειλές που προέρχονται από τα τέως ασφαλιστικά ταμεία ποιο ΑΦΜ πιστωτή χρησιμοποιεί;

Οφειλέτης ο οποίος έχει οφειλές στους κάτωθι τέως Φορείς Κοινωνικής Ασφάλισης:

✓ ΟΓΑ

✓ ΟΑΕΕ (τεως ΤΕΒΕ)

✓ ΝΑΤ

✓ ΙΚΑ

✓ ΕΤΑΑ (τέως ΤΣΑΥ, ΤΣΜΕΔΕ, Ταμείο Νομικών)

χρησιμοποιεί ων ΑΦΜ πιστωτή το ΑΦΜ του ΕΦΚΑ: 997072577.

25. Ποια κριτήρια λαμβάνουν υπόψη το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης για τη διαμόρφωση της πρότασης ρύθμισης;

Για την υποβολή πρότασης ρύθμισης από το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης λαμβάνονται υπόψη:

✓ η αξία των περιουσιακών στοιχείων, κινητών και ακινήτων, του οφειλέτη και των συνοφειλετών αυτού έως του ποσού της συνυπευθυνότητάς τους στις συνολικές προς ρύθμιση οφειλές και

✓ το διαθέσιμο εισόδημα του οφειλέτη και των συνοφειλετών αυτού κατά το ποσό της συνυπευθυνότητάς τους στις συνολικές προς ρύθμιση οφειλές.

(άρθρο 4§1, άρθρο 12 ΠΟΛ.1223/2017 & άρθρο 4§1, άρθρο 12 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

26. Τι ελέγχουν και λαμβάνουν υπόψη το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης για την αξιολόγηση των περιουσιακών στοιχείων οφειλέτη και συνοφειλετών;

Το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης για την αξιολόγηση των περιουσιακών στοιχείων ελέγχουν και λαμβάνουν υπόψη τα εξής:

> Για τα ακίνητα:

• Εφόσον οφειλές προς ρύθμιση < € 20.000,00 (ανά πιστωτή: Δημόσιο, ΦΚΑ):

✓ Υπολογίζεται ως αξία ακινήτων η φορολογητέα αξία για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α., σύμφωνα με το ν. 4223/2013, από την τελευταία συντεθείσα δήλωση ΕΝ.Φ.Ι.Α. - πράξη προσδιορισμού φόρου.

✓ Για γήπεδα εκτός σχεδίου πόλης και οικισμού φυσικών προσώπων, για τα οποία δεν προσδιορίζεται αξία ΕΝΦ.Ι.Α., υπολογίζεται ως αξία ακινήτων η αντικειμενική αξία αυτών όπως αυτή προκύπτει από τις διατάξεις του άρθρου 41 Α' του ν. 1249/1982 (ΦΕΚ 43 Α') και της απόφασης του Υπουργού Οικονομικών 1144814/2631/ΠΟΛ.1310/30.12.1998 (ΦΕΚ 1328 Β') μέσω της χρήσης του εντύπου Α ΓΗΣ.

• Εφόσον οφειλές προς ρύθμιση > € 20.000,00 (ανά πιστωτή: Δημόσιο, ΦΚΑ):

✓ Έκθεση εκτιμητή ακινήτων, η οποία έχει συνταχθεί σε χρόνο μικρότερο του έτους πριν την υποβολή της αίτησης και, σε περίπτωση που προσκομίζονται από οφειλέτη ή συνοφειλέτη περισσότερες εκθέσεις εκτιμητών, την πιο πρόσφατη. Εκτίμηση αξίας ακινήτων που περιλαμβάνεται σε έκθεση εμπειρογνώμονα, λαμβάνεται υπ' όψιν μόνο όταν βασίζεται σε έκθεση εκτιμητή ακινήτων.

Ως «εκτιμητής ακινήτων» νοείται ο πιστοποιημένος εκτιμητής ακινήτων που έχει καταχωριστεί στο Μητρώο Πιστοποιημένων Εκτιμητών του Υπουργείου Οικονομικών, σύμφωνα με την παρ. Γ' του άρθρου πρώτου του ν.4152/2013 (Α' 107). Ως «εμπειρογνώμονας» νοείται κάθε φυσικό ή νομικό πρόσωπο που προσφέρει κατ' επάγγελμα υπηρεσίες χρηματοοικονομικών συμβουλών.

ή

✓ Σε περίπτωση που δεν προσκομίζεται έκθεση εκτιμητή ακινήτων:

i. Υπολογίζεται ως αξία ακινήτων η φορολογητέα αξία για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α., σύμφωνα με το ν. 4223/2013, από την τελευταία συντεθείσα δήλωση ΕΝ.Φ.Ι.Α. - πράξη προσδιορισμού φόρου.

i. Για γήπεδα εκτός σχεδίου πόλης και οικισμού φυσικών προσώπων, για τα οποία δεν προσδιορίζεται αξία ΕΝΦ.Ι.Α., υπολογίζεται ως αξία ακινήτων η αντικειμενική αξία αυτών όπως αυτή προκύπτει από τις διατάξεις του άρθρου 41 Α' του ν. 1249/1982 (ΦΕΚ 43 Α') και της απόφασης του Υπουργού Οικονομικών 1144814/2631/ΠΟΛ.1310/30.12.1998 (ΦΕΚ 1328 Β') μέσω της χρήσης του εντύπου Α ΓΗΣ.

> Για τα κινητά:

• που σχετίζονται με την άσκηση της επιχειρηματικής δραστηριότητας του οφειλέτη ή συνοφειλέτη, όπως ενσώματα και άυλα πάγια πλην ακινήτων, αποθέματα, χρηματοοικονομικά περιουσιακά στοιχεία (π.χ. τίτλοι, μεσοπρόθεσμες και μακροπρόθεσμες καταθέσεις, μετρητά, μετοχές) την αγοραία αξία όπως προκύπτει είτε:

✓ από πρόσφατη έκθεση οικονομολόγου, μέλους του Οικονομικού Επιμελητηρίου Ελλάδος ή κατόχου άδειας λογιστή-φοροτεχνικού Α' τάξης, προκειμένου για οφειλέτη που τηρεί διπλογραφικά βιβλία με ετήσιο κύκλο εργασιών έως και 1.500.000 ευρώ ή απλογραφικά βιβλία, ή

✓ από πρόσφατη έκθεση ορκωτού ελεγκτή, προκειμένου για οφειλέτη, που τηρεί διπλογραφικά βιβλία με ετήσιο κύκλο εργασιών μεγαλύτερο των 1.500.000 ευρώ.

Ως «πρόσφατη έκθεση» θεωρείται αυτή που έχει συνταχθεί εντός των τελευταίων δώδεκα μηνών πριν από την υποβολή της αίτησης της παρούσας απόφασης. Σε περίπτωση που δεν προσκομίζεται η ως άνω έκθεση, το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης λαμβάνουν υπόψη την αξία που αναφέρεται στην αίτηση του οφειλέτη και δύναται να ζητήσει τυχόν διαθέσιμα συνοδευτικά έγγραφα για τον έλεγχο της ως άνω δηλωθείσας αξίας.

• που δεν υπάγονται στην ανωτέρω υποπερίπτωση και αφορούν σε κινητά μεγάλης αξίας, ενός εκάστου άνω των 2.000 ευρώ και συνολικά εκτιμώμενα άνω των 30.000 ευρώ, την αξία που αναφέρεται στην αίτηση του οφειλέτη, για τον έλεγχο της οποίας το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης δύναται να ζητήσουν τυχόν διαθέσιμα συνοδευτικά έγγραφα και η οποία δεν μπορεί να υπολείπεται αυτής που αναγράφεται σε εν ισχύ σύμβαση ασφάλισης τους.

• μικρής αξίας, η αξία που αναφέρεται στην αίτηση του οφειλέτη.

(άρθρο 4§2 ΠΟΛ.1223/2017 & άρθρο 4§2 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

27. Τι ελέγχουν και λαμβάνουν υπόψη το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης για την αξιολόγηση του εισοδήματος οφειλέτη και συνοφειλετών;

Το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης για την αξιολόγηση των περιουσιακών στοιχείων ελέγχουν και λαμβάνουν υπόψη τα εξής:

> Για οφειλέτη - νομικό πρόσωπο: το μεγαλύτερο μεταξύ του μέσου όρου των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) της τελευταίας τριετίας και των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) του τελευταίου έτους πριν από την υποβολή της αίτησης του οφειλέτη.

> Για συνοφειλέτη - νομικό πρόσωπο: το μεγαλύτερο μεταξύ του μέσου όρου των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) της τελευταίας τριετίας και των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) του τελευταίου έτους πριν από την υποβολή της αίτησης του οφειλέτη.

Για τον υπολογισμό της αξίας των περιουσιακών στοιχείων του οφειλέτη αθροίζεται το ανωτέρω υπολογισμένο ποσό ανά συνοφειλέτη έως του ποσού συνυπευθυνότητάς τους στις συνολικές προς ρύθμιση οφειλές.

> Για οφειλέτη - φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα: το μεγαλύτερο μεταξύ του μέσου όρου των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) της τελευταίας τριετίας και των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) του τελευταίου έτους πριν την υποβολή της αίτησης του οφειλέτη, προσαυξημένο κατά το μέσο όρο των εσόδων από άλλες πηγές της τελευταίας τριετίας.

> Για συνοφειλέτη - φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα: το μεγαλύτερο μεταξύ του μέσου όρου των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) της τελευταίας τριετίας και των κερδών προ φόρων, τόκων και αποσβέσεων (θετικό EBITDA) του τελευταίου έτους πριν την υποβολή της αίτησης του οφειλέτη, προσαυξημένο κατά το μέσο όρο των εσόδων από άλλες πηγές της τελευταίας τριετίας.

Για τον υπολογισμό της αξίας των περιουσιακών στοιχείων του οφειλέτη αθροίζεται το ανωτέρω υπολογισμένο ποσό ανά συνοφειλέτη έως του ποσού συνυπευθυνότητάς τους στις συνολικές προς ρύθμιση οφειλές.

> Για συνοφειλέτη - φυσικό πρόσωπο μη επιτηδευματία: ο μέσος όρος του πραγματικού δηλωθέντος κατά τις τρεις (3) τελευταίες φορολογικές περιόδους εισοδήματος, φορολογητέου ή μη.

Για τον υπολογισμό της αξίας των περιουσιακών στοιχείων του οφειλέτη αθροίζεται το ανωτέρω υπολογισμένο ποσό ανά συνοφειλέτη έως του ποσού συνυπευθυνότητάς τους στις συνολικές προς ρύθμιση οφειλές.

(άρθρο 4§3 και άρθρο 12 περιπτ. Α) της ΠΟΛ.1223/2017 & άρθρο 4§3 και άρθρο 12 περιπτ. Α) της Υ.Α. 62134/4100/2017)

28. Ποιές ρυθμίσεις χορηγούν το Δημόσιο ή / και οι Φορείς Κοινωνικής Ασφάλισης στα φυσικά πρόσωπα που αποκτούν εισόδημα από επιχειρηματική δραστηριότητα χωρίς πτωχευτική ικανότητα ;

Για οφειλέτες με συνολικό ποσό βασικής οφειλής προς ρύθμιση έως 3.000 ευρώ και συνολικό ποσό προς ρύθμιση έως 20.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

✓ τμηματική καταβολή του συνολικώς οφειλόμενου ποσού χωρίς δυνατότητα διαγραφής κανενός ποσού,

✓ καθορισμό του πλήθους και του ύψους των ισόποσων τοκοχρεωλυτικών μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 36,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

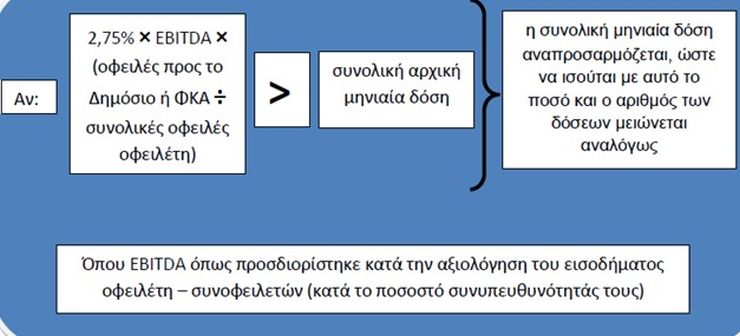

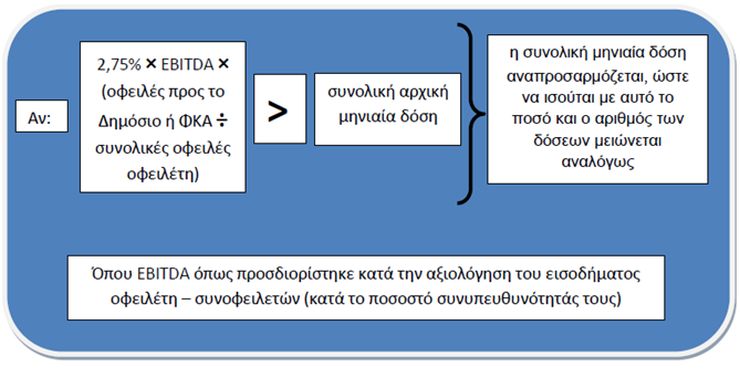

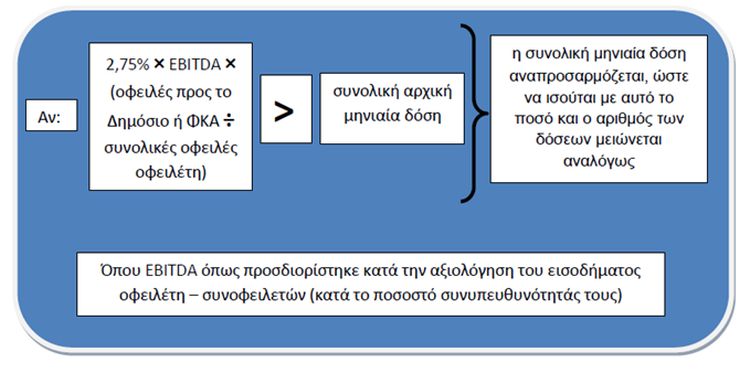

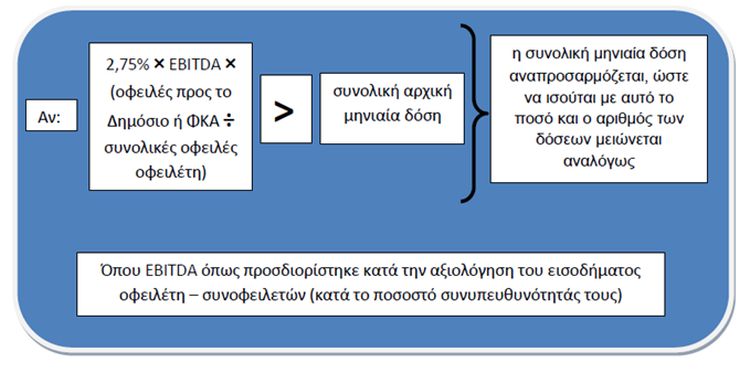

Αν το μέρος του ποσοστού του 2,75% των κερδών του οφειλέτη προ φόρων, τόκων και αποσβέσεων (EBITDA), όπως προσδιορίστηκαν κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως.

Δηλαδή:

✓ επιτόκιο ρύθμισης: επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε (5) εκατοστιαίες μονάδες, το οποίο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης, και υπολογίζεται ετησίως.

✓ στη ρύθμιση δεν συνυπολογίζονται τα πρόστιμα του αρ.57 ν.4174/13 και του αρ.6 του ν.δ. 356/1974.

✓ Για οφειλέτες με συνολικό ποσό βασικής οφειλής προς ρύθμιση από 3.000,01 έως 20.000 ευρώ και συνολικό ποσό προς ρύθμιση έως 20.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

✓ διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής,

✓ καθορισμό του πλήθους και του ύψους των μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 120,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

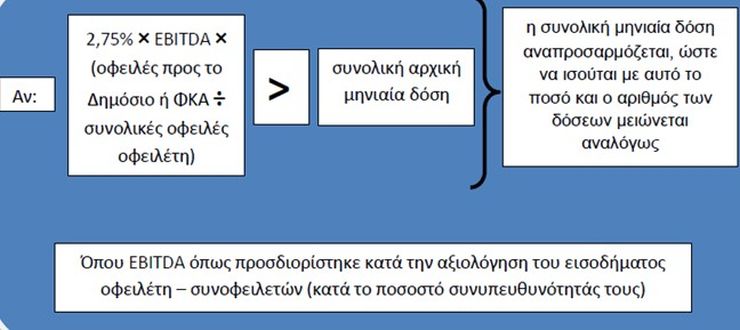

Αν το μέρος του ποσοστού του 2,75% του EBITDA, όπως προσδιορίστηκε κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως. Δηλαδή:

✓ επιτόκιο ρύθμισης: επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε (5) εκατοστιαίες μονάδες, το οποίο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης, και υπολογίζεται ετησίως,

✓ στη ρύθμιση δεν συνυπολογίζονται τα πρόστιμα του αρ.57 ν.4174/13 και του αρ.6 του ν.δ. 356/1974.

- Για οφειλέτες με συνολικό ποσό βασικής οφειλής προς ρύθμιση έως 3.000,00 και συνολικό ποσό προς ρύθμιση από 20.000 έως 125.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

- Το Δημόσιο και οι ΦΚΑ χορηγούν ρυθμίσεις μόνο εφόσον:

Εφόσον ισχύει το ως άνω κριτήριο βιωσιμότητας τότε το Δημόσιο ή / και οι ΦΚΑ χορηγούν ρυθμίσεις με τα εξής χαρακτηριστικά:

✓ τμηματική καταβολή του συνολικώς οφειλόμενου ποσού χωρίς δυνατότητα διαγραφής κανενός ποσού,

✓ καθορισμό του πλήθους και του ύψους των ισόποσων τοκοχρεωλυτικών μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 36,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

Αν το μέρος του ποσοστού του 2,75% των κερδών του οφειλέτη προ φόρων, τόκων και αποσβέσεων (EBITDA), όπως προσδιορίστηκαν κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως.

Δηλαδή:

✓ επιτόκιο ρύθμισης: επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε (5) εκατοστιαίες μονάδες, το οποίο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης, και υπολογίζεται ετησίως.

✓ στη ρύθμιση δεν συνυπολογίζονται τα πρόστιμα του αρ.57 ν.4174/13 και του αρ.6 του ν.δ. 356/1974.

- Για οφειλέτες με συνολικό ποσό βασικής οφειλής προς ρύθμιση από 3.000,01 έως 20.000,00 ευρώ και συνολικό ποσό προς ρύθμιση από 20.000 έως 125.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

- Το Δημόσιο και οι ΦΚΑ χορηγούν ρυθμίσεις μόνο εφόσον:

Εφόσον ισχύει το ως άνω κριτήριο βιωσιμότητας τότε το Δημόσιο ή / και οι ΦΚΑ χορηγούν ρυθμίσεις με τα εξής χαρακτηριστικά:

✓ διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής,

✓ καθορισμό του πλήθους και του ύψους των μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 120,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

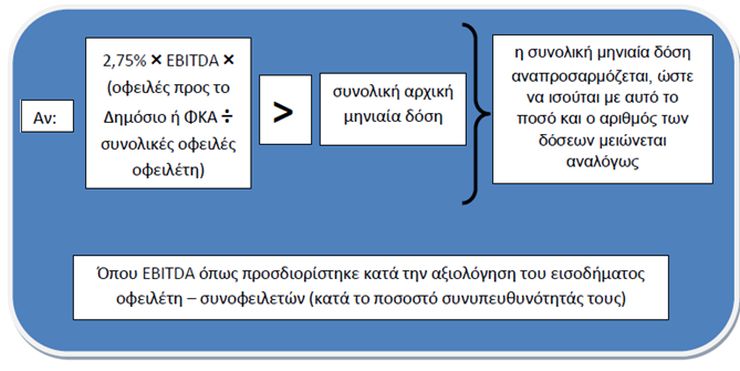

Αν το μέρος του ποσοστού του 2,75% του EBITDA, όπως προσδιορίστηκε κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως.

Δηλαδή:

✓ επιτόκιο ρύθμισης: επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε (5) εκατοστιαίες μονάδες, το οποίο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης, και υπολογίζεται ετησίως,

✓ στη ρύθμιση δεν συνυπολογίζονται τα πρόστιμα του αρ.57 ν.4174/13 και του αρ.6 του ν.δ. 356/1974.

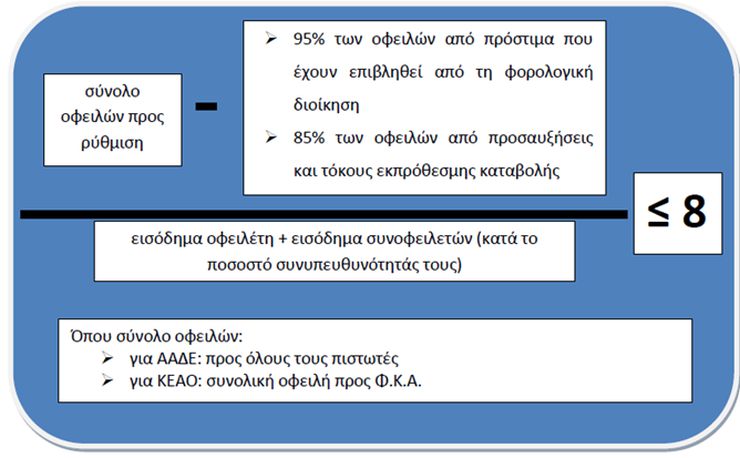

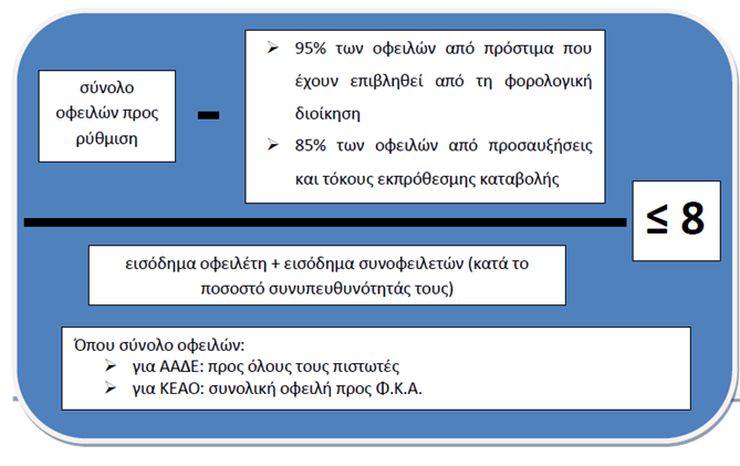

Για οφειλέτες με συνολικό ποσό βασικής οφειλής προς ρύθμιση άνω των 20.000 και συνολικό ποσό προς ρύθμιση έως 125.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

Το Δημόσιο και οι ΦΚΑ χορηγούν ρυθμίσεις μόνο εφόσον:

Εφόσον ισχύει το ως άνω κριτήριο βιωσιμότητας τότε το Δημόσιο ή / και οι ΦΚΑ χορηγούν ρυθμίσεις με τα εξής χαρακτηριστικά:

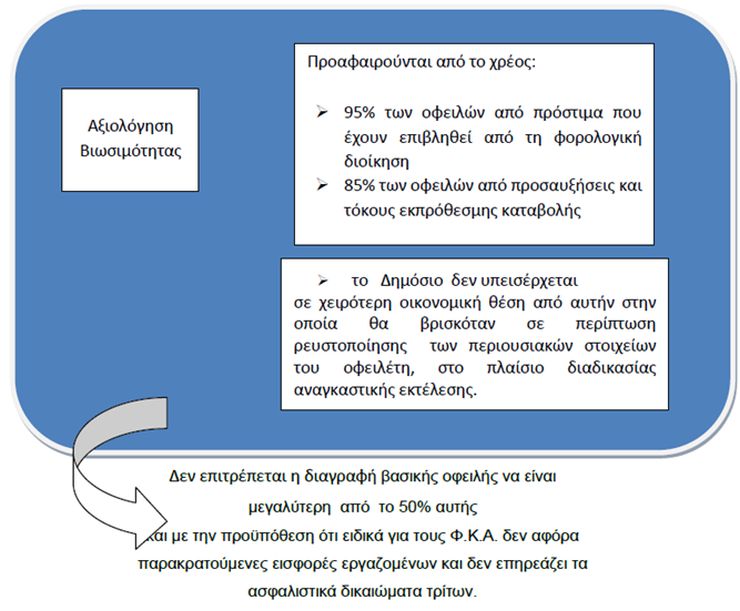

✓ διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής,

✓ διαγραφή του 95% των οφειλών από πρόστιμα που έχουν επιβληθεί από τη φορολογική διοίκηση,

✓ καθορισμό του πλήθους και του ύψους των μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 120,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

Αν το μέρος του ποσοστού του 2,75% των κερδών του οφειλέτη προ φόρων, τόκων και αποσβέσεων (EBITDA), όπως προσδιορίστηκαν κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως.

Δηλαδή

Εφόσον ισχύει το ως άνω κριτήριο βιωσιμότητας τότε το Δημόσιο ή / και οι ΦΚΑ χορηγούν ρυθμίσεις με τα εξής χαρακτηριστικά:

✓ διαγραφή του 85% των οφειλών από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής,

✓ διαγραφή του 95% των οφειλών από πρόστιμα που έχουν επιβληθεί από τη φορολογική διοίκηση,

✓ καθορισμό του πλήθους και του ύψους των μηνιαίων δόσεων, βάσει των κάτωθι κανόνων:

i. ελάχιστο ποσό εκάστης δόσης 50 ευρώ,

ii. μέγιστος αριθμός δόσεων 120,

iii. αναπροσαρμογή μηνιαίας δόσης και ανάλογη μείωση αριθμού δόσεων:

Αν το μέρος του ποσοστού του 2,75% των κερδών του οφειλέτη προ φόρων, τόκων και αποσβέσεων (EBITDA), όπως προσδιορίστηκαν κατά την αξιολόγηση του εισοδήματος οφειλέτη – συνοφειλετών (κατά το ποσοστό συνυπευθυνότητάς τους), που αντιστοιχεί στο λόγο των οφειλών του Δημόσιου ή /και των Φορέων Κοινωνικής Ασφάλισης προς τις συνολικές οφειλές του οφειλέτη, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση τότε η συνολική μηνιαία δόση αναπροσαρμόζεται, ώστε να ισούται με αυτό το ποσό και ο αριθμός των δόσεων μειώνεται αναλόγως.

Δηλαδή

✓ επιτόκιο ρύθμισης: επιτόκιο euribor τριμήνου, προσαυξημένο κατά πέντε (5) εκατοστιαίες μονάδες, το οποίο είναι σταθερό, με κρίσιμο χρόνο την ημερομηνία υποβολής της αίτησης, και υπολογίζεται ετησίως,

✓ στη ρύθμιση δεν συνυπολογίζονται τα πρόστιμα του αρ.57 ν.4174/13 και του αρ.6 του ν.δ. 356/1974.

Για οφειλέτες με συνολικό ποσό οφειλής προς ρύθμιση άνω των 125.000 ευρώ προς το Δημόσιο ή / και τους ΦΚΑ:

Το Δημόσιο και οι ΦΚΑ χορηγούν ρυθμίσεις μόνο εφόσον προσκομίζεται από τον οφειλέτη

I. αξιολόγηση βιωσιμότητας και

II. σχέδιο αναδιάρθρωσης οφειλών από ανεξάρτητο εμπειρογνώμονα, ο οποίος είναι:

✓ ή φυσικό πρόσωπο που είναι τουλάχιστον 5χρόνια μέλος του Οικονομικού Επιμελητηρίου Ελλάδος και διαθέτει άδεια ασκήσεως Οικονομολογικού Επαγγέλματος ή άδεια Λογιστή Φοροτεχνικού τάξης Α',

✓ ή νομικό πρόσωπο, εφόσον (η αξιολόγηση βιωσιμότητας και το σχέδιο αναδιάρθρωσης οφειλών), υπογράφονται από φυσικό πρόσωπο που διαθέτει τα ως άνω προσόντα.

Σε κάθε περίπτωση το κόστος της αξιολόγησης βιωσιμότητας βαρύνει τον οφειλέτη.

Προαπαιτούμενα:

Εξαίρεση:

Το Δημόσιο δύναται να προτείνει ρυθμίσεις ακόμα και χωρίς τη συνδρομή του ανωτέρου κριτηρίου βιωσιμότητας εφόσον διαθέτει, σύμφωνα με τις εσωτερικές του διαδικασίες, δική του μελέτη βιωσιμότητας, βάσει της οποίας το χρέος του οφειλέτη χαρακτηρίζεται ως βιώσιμο. Το ίδιο εφαρμόζεται και σε περίπτωση που προσκομίζεται μελέτη βιωσιμότητας που έχει καταρτισθεί από άλλον θεσμικό πιστωτή (Φορέα Κοινωνικής Ασφάλισης ή πιστωτικό ή χρηματοδοτικό ίδρυμα) ή από ανεξάρτητο εμπειρογνώμονα σε χρόνο μικρότερο του έτους πριν από την υποβολή της αίτησης του οφειλέτη για ρύθμιση των οφειλών του.

(άρθρο 4§§3,4,5,6, άρθρο 7, άρθρο 8§3 και άρθρο 12 περιπτ. Β), Δ) της ΠΟΛ.1223/29.12.2017 & άρθρο 4§§3,4,5,6, άρθρο 7, άρθρο 8§3 και άρθρο 12 περιπτ. Β), Δ) της Υ.Α. 62134/4100/2017) ΠΟΛ.1116/2018, ΥΑ 34124/2768/19.6.2018

29. Πότε το Δημόσιο ή / και οι Φορείς Κοινωνικής Ασφάλισης δεν μπορούν να προτείνουν λύση για ρύθμιση των οφειλών;

Το Δημόσιο ή / και οι ΦΚΑ δεν προτείνουν ρυθμίσεις:

✓ Σε περίπτωση που διαθέτουν, σύμφωνα με τις εσωτερικές τους διαδικασίες, δικές τους μελέτες βιωσιμότητας, βάσει των οποίων το χρέος του οφειλέτη χαρακτηρίζεται ως μη βιώσιμο.

✓ Εφόσον:

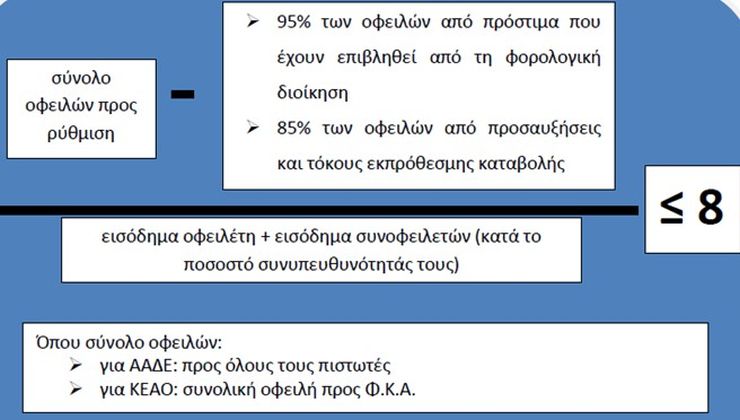

α) η προς ρύθμιση συνολική οφειλή προς το Δημόσιο ή / και τους ΦΚΑ υπερβαίνει τις 20.000 καιη συνολική αξία των περιουσιακών στοιχείων του οφειλέτη και των συνοφειλετών αυτού κατά το ποσοστό συνυπευθυνότητάς τους υπερβαίνει το εικοσιπενταπλάσιο (25) αυτής.

β) η προς ρύθμιση συνολική οφειλή προς το Δημόσιο ή / και τους ΦΚΑ υπερβαίνει τις 50.000 ευρώ και

η συνολική αξία των περιουσιακών στοιχείων του οφειλέτη υπερβαίνει το ανώτατο ποσό που προκύπτει σύμφωνα με την προηγούμενη περίπτωση ή το εικοσαπλάσιο (20) αυτής, όποιο εκ των δύο είναι μεγαλύτερο

γ) η προς ρύθμιση συνολική οφειλή προς το Δημόσιο ή / και τους ΦΚΑ υπερβαίνει τις 200.000 ευρώ και η συνολική αξία των περιουσιακών στοιχείων του οφειλέτη, υπερβαίνει το ανώτατο ποσό που προκύπτει σύμφωνα με την προηγούμενη περίπτωση ή ή το δεκαπενταπλάσιο (15) αυτής, όποιο εκ των δύο είναι μεγαλύτερο.

(άρθρο 8§§1,2 και άρθρο 12 περιπτ. Γ) της ΠΟΛ.1223/2017 & άρθρο 8§3 και άρθρο 12 περιπτ. Γ) της Υ.Α. 62134/4100/2017 ΠΟΛ.1116/2018, ΥΑ 34124/2768/19.6.2018)

30. Πώς και πότε υλοποιείται η διαγραφή των ανωτέρω ποσών;

Η διαγραφή βασικής οφειλής γίνεται κατά σειρά παλαιότητας από την παλαιότερη οφειλή προς τη νεότερη. Η διαγραφή των βασικών οφειλών και η απαλλαγή τόκων και προσαυξήσεων τελεί υπό την αναβλητική αίρεση της ολοσχερούς αποπληρωμής των ρυθμιζόμενων οφειλών.

(άρθρο 9§1 ΠΟΛ.1223/2017 & άρθρο 9§1 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

31. Πώς γίνεται η καταβολή των δόσεων της ρύθμισης;

Για την υπαγωγή στη ρύθμιση πρέπει να καταβληθεί η πρώτη δόση εντός πέντε (5) εργάσιμων ημερών από την αποδοχή της πρότασης ρύθμισης από τον αιτούντα. Οι επόμενες δόσεις καταβάλλονται έως την τελευταία εργάσιμη ημέρα κάθε επόμενου μήνα αρχής γενομένης από την ημερομηνία αποδοχής της πρότασης ρύθμισης.

(άρθρο 9§2 ΠΟΛ.1223/2017 & άρθρο 9§2 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

32. Πότε χάνεται η ρύθμιση;

Η ρύθμιση απόλλυται, με συνέπεια να καθίσταται αμέσως ληξιπρόθεσμο και απαιτητό το σύνολο της οφειλής που παραμένει ανεξόφλητο σύμφωνα με τα στοιχεία της αρχικής βεβαίωσης μαζί με τους αναλογούντες τόκους και προσαυξήσεις εκπρόθεσμης καταβολής, στις εξής περιπτώσεις:

✓ Μη καταβολής δόσεων ή μερικής καταβολής δόσεων, όπως αυτές προσδιορίζονται στην ρύθμιση, έως τη συμπλήρωση του ποσού που αντιστοιχεί σε τρεις (3) δόσεις.

✓ Παράλειψης του οφειλέτη να υποβάλει τις προβλεπόμενες δηλώσεις φορολογίας εισοδήματος, φόρου προστιθέμενης αξίας και Αναλυτικές Περιοδικές Δηλώσεις (Α.Π.Δ.), εντός τριών (3) μηνών από την παρέλευση της προθεσμίας υποβολής τους.

✓ Παράλειψης του οφειλέτη να εξοφλήσει ή να τακτοποιήσει με νόμιμο τρόπο, με αναστολή είσπραξης ή ρύθμιση τμηματικής καταβολής τις οφειλές του προς τους Φορείς Κοινωνικής Ασφάλισης, το Δημόσιο και υπέρ τρίτων που εισπράττονται από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, οι οποίες βεβαιώθηκαν μετά την 31 Δεκεμβρίου 2017, εντός ενενήντα (90) ημερών από την ημερομηνία υπαγωγής στη ρύθμιση ή, προκειμένου για οφειλές που κατέστησαν ληξιπρόθεσμες μετά την υπαγωγή στη ρύθμιση, εντός εξήντα (60) ημερών από τη λήξη της νόμιμης προθεσμίας καταβολής τους.

(άρθρο 11 ΠΟΛ.1223/2017 & άρθρο 11 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

33. Ποια είναι τα ευεργετήματα επί των ρυθμιζόμενων οφειλών που παρέχονται στον οφειλέτη από την υπαγωγή και συμμόρφωση του στη ρύθμιση;

✓ Δεν υπολογίζονται περαιτέρω τόκοι και προσαυξήσεις εκπρόθεσμης καταβολής. Από την ημερομηνία υπαγωγής στη ρύθμιση και κατά τη διάρκεια ισχύος αυτής δεν υπολογίζονται τα πρόστιμα του άρθρου 57 του ν.4174/2013 (ΚΦΔ) και του άρθρου 6 του ν.δ. 356/1974.

✓ Χορηγείται στον οφειλέτη αποδεικτικό ενημερότητας σύμφωνα με τις διατάξεις του άρθρου 12 του ν. 4174/2013 (ΚΦΔ) και των κατ' εξουσιοδότηση αυτού εκδοθεισών αποφάσεων καθώς και με τις διατάξεις των Φ.Κ.Α., όπως εκάστοτε ισχύουν. Για την εξέταση της συνδρομής των όρων και προϋποθέσεων χορήγησης του αποδεικτικού δεν λαμβάνονται υπόψη τυχόν προς διαγραφή/απαλλαγή βασικές οφειλές, τόκοι και προσαυξήσεις εκπρόθεσμης καταβολής όπως αυτές προσδιορίζονται στη ρύθμιση.

✓ Αναστέλλεται η ποινική δίωξη για το αδίκημα του άρθρου 25 του ν. 1882/1990 (Α'43) καθώς και του α.ν. 89/1967 (Α'136) και αναβάλλεται η εκτέλεση της ποινής που επιβλήθηκε σύμφωνα με τις ανωτέρω νομοθεσίες ή, εφόσον άρχισε, η εκτέλεση της διακόπτεται. Κατά το χρονικό διάστημα της αναστολής της ποινικής δίωξης αναστέλλεται η παραγραφή του αδικήματος, χωρίς να ισχύει ο χρονικός περιορισμός της παραγράφου 3 του άρθρου 113 του Π.Κ, ήτοι των πέντε (5) ετών για τα κακουργήματα, τριών (3) ετών για τα πλημμελήματα και ενός (1) έτους για τα πταίσματα

✓ Αναστέλλεται η λήψη αναγκαστικών μέτρων και η συνέχιση της διαδικασίας της αναγκαστικής εκτέλεσης επί κινητών και ακινήτων του οφειλέτη. Η αναστολή αυτή δεν ισχύει για ληξιπρόθεσμες δόσεις της ρύθμισης καθώς και για κατασχέσεις που έχουν επιβληθεί έως την υπαγωγή της ρύθμισης στα χέρια τρίτων, τα αποδιδόμενα όμως ποσά από αυτές λαμβάνονται υπόψη για την κάλυψη δόσης ή δόσεων της ρύθμισης, εφόσον καταβάλλονται εντός της προθεσμίας αυτών και δεν πιστώνονται διαφορετικά κατά τις κείμενες διατάξεις.

(άρθρο 10§1 ΠΟΛ.1223/2017 & άρθρο 10§1 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

34. Ποια είναι τα δικαιώματα που διατηρούν το Δημόσιο ή / και οι Φορείς Κοινωνικής Ασφάλισης και μετά την υπαγωγή του οφειλέτη στην ρύθμιση;

✓ Να προβαίνουν σε συμψηφισμό των χρηματικών απαιτήσεων του οφειλέτη κατά του Δημοσίου ή / και κατά των Φορέων Κοινωνικής Ασφάλισης και μέχρι του ύψους των οφειλών του κατά τις διατάξεις περί συμψηφισμού του άρθρου 83 του ν.δ. 356/1974 και του άρθρου 48 του Κ.Φ.Δ. και των οριζόμενων στο ν. 4254/2014 (ΦΕΚ Α' 85), όπως ισχύουν. Τυχόν υπόλοιπο ποσό επιστρέφεται στον οφειλέτη με βάση τα ισχύοντα στην απόφαση Υπουργού Οικονομικών ΠΟΛ.1116/23.5.2013. Εφόσον η γενεσιουργός αιτία της ανωτέρω απαίτησης κατά του Δημοσίου ανάγεται σε χρόνο προγενέστερο της ρύθμισης της παρούσας απόφασης, με το συμψηφισμό πιστώνονται, κατά σειρά προτεραιότητας, οφειλές εκτός ρυθμίσεων, δόσεις άλλων ρυθμίσεων βεβαιωμένων χρεών στη Φορολογική Διοίκηση, δόσεις της ρύθμισης της παρούσας απόφασης και, τέλος, εφόσον έχουν εξαντληθεί οι λοιπές βεβαιωμένες στη Φορολογική Διοίκηση οφειλές, οι προβλεπόμενες στη ρύθμιση προς διαγραφή/απαλλαγή οφειλές σε αυτή. Σε διαφορετική περίπτωση, πιστώνονται κατά προτεραιότητα οι δόσεις της ρύθμισης της παρούσας απόφασης, δόσεις άλλων ρυθμίσεων βεβαιωμένων χρεών στη Φορολογική Διοίκηση και οφειλές εκτός ρυθμίσεων.

✓ Να εγγράφουν υποθήκες σε περιουσιακά στοιχεία του οφειλέτη και συνοφειλετών, εφόσον η οφειλή δεν είναι ασφαλισμένη.

✓ Να προβαίνουν σε ελέγχους ακρίβειας των στοιχείων που δήλωσε ο οφειλέτης έως και ένα έτος μετά την αποπληρωμή και σε περίπτωση διαπίστωσης σημαντικών αποκλίσεων από τα πραγματικά, να προβαίνουν μονομερώς σε έκπτωση του από τη ρύθμιση και αναβίωση των οφειλών σύμφωνα με τα στοιχεία της αρχικής βεβαίωσης μαζί με τους αναλογούντες τόκους και προσαυξήσεις εκπρόθεσμης καταβολής. Ποσά που καταβλήθηκαν σε συμμόρφωση προς τη ρύθμιση αφαιρούνται από τις απαιτήσεις που αναβίωσαν.

Επιπρόσθετα, με την υπαγωγή στη ρύθμιση αναστέλλεται η παραγραφή των ρυθμιζόμενων οφειλών καθ' όλη τη διάρκεια ισχύος αυτής και δεν συμπληρώνεται πριν από την πάροδο έτους από τη λήξη της αναστολής.

(άρθρο 10§§2,3 ΠΟΛ.1223/2017 & άρθρο 10§§2,3 Υ.Α. 62134/4100/2017 όπως έχουν τροποποιηθεί και ισχύουν)

35. Έχω οφειλές προς τον ΕΦΚΑ και θέλω να συνταξιοδοτηθώ. Μπορώ;

Ο οφειλέτης φυσικό πρόσωπο χωρίς πτωχευτική ικανότητα, με εισόδημα από επιχειρηματική δραστηριότητα και οφειλές προς τον ΕΦΚΑ μπορεί να συνταξιοδοτηθεί εφόσον οι οφειλές του δεν είναι μεγαλύτερες από :

- 20.000 € (προς ΟΑΕΕ)

- 15.000 € (προς ΕΕΤΑΑ)

- 4.000 € (προς ΟΓΑ)

Εφόσον τηρούνται οι ανωτέρω προϋποθέσεις ο οφειλέτης μπορεί να συνταξιοδοτηθεί. Για τη σταδιακή αποπληρωμή των οφειλών του παρακρατείται μέρος της σύνταξής του.

36. Μπορούν τα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα με εισόδημα από επιχειρηματική δραστηριότητα τα οποία έχουν ενταχθεί στη παρούσα ρύθμιση να συνταξιοδοτηθούν χωρίς να χάσουν τη ρύθμιση αυτή;

Τα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα με εισόδημα από επιχειρηματική δραστηριότητα τα οποία έχουν ρυθμίσει τις οφειλές τους με την παρούσα ρύθμιση μπορούν να συνταξιοδοτηθούν χωρίς να χάσουν τη ρύθμισή τους εφόσον βέβαια δεν ισχύουν ταυτόχρονα οι κάτωθι προϋποθέσεις απώλειας:

- Μη καταβολής δόσεων ή μερικής καταβολής δόσεων, όπως αυτές προσδιορίζονται στην ρύθμιση, έως τη συμπλήρωση του ποσού που αντιστοιχεί σε τρεις (3) δόσεις.

- Παράλειψης του οφειλέτη να υποβάλει τις προβλεπόμενες δηλώσεις φορολογίας εισοδήματος, φόρου προστιθέμενης αξίας και Αναλυτικές Περιοδικές Δηλώσεις (Α.Π.Δ.), εντός τριών (3) μηνών από την παρέλευση της προθεσμίας υποβολής τους.

- Παράλειψης του οφειλέτη να εξοφλήσει ή να τακτοποιήσει με νόμιμο τρόπο, με αναστολή είσπραξης ή ρύθμιση τμηματικής καταβολής τις οφειλές του προς τους Φορείς Κοινωνικής Ασφάλισης, το Δημόσιο και υπέρ τρίτων που εισπράττονται από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, οι οποίες βεβαιώθηκαν μετά την 31 Δεκεμβρίου 2017, εντός ενενήντα (90) ημερών από την ημερομηνία υπαγωγής στη ρύθμιση ή, προκειμένου για οφειλές που κατέστησαν ληξιπρόθεσμες μετά την υπαγωγή στη ρύθμιση, εντός εξήντα (60) ημερών από τη λήξη της νόμιμης προθεσμίας καταβολής τους.