Υπό το βάρος της οικονομικής αβεβαιότητας, των πιέσεων στο διαθέσιμο εισόδημα από τον πληθωρισμό και των αυξανόμενων επιτοκίων, τα νοικοκυριά φρενάρουν απότομα τα σχέδιά τους για την απόκτηση κατοικίας με στεγαστικό δάνειο, με αποτέλεσμα να καταγράφεται «βουτιά» της ζήτησης στεγαστικών σε χαμηλά επίπεδα πολλών ετών.

Όπως αναφέρει η Τράπεζα της Ελλάδος, η ζήτηση για τα στεγαστικά δάνεια μειώθηκε το τρίτο τρίμηνο του έτους. Οι παράγοντες που επηρέασαν την μείωση της ζήτησης των στεγαστικών δανείων, εξηγεί η ΤτΕ, ήταν αφενός το επίπεδο των επιτοκίων και αφετέρου η χειροτέρευση της εμπιστοσύνης των καταναλωτών. Η κατάσταση δεν αναμένεται να βελτιωθεί το δ' τρίμηνο, καθώς η ΤτΕ εκτιμά ότι η ζήτηση αναμένεται να παραμείνει σχεδόν αμετάβλητη.

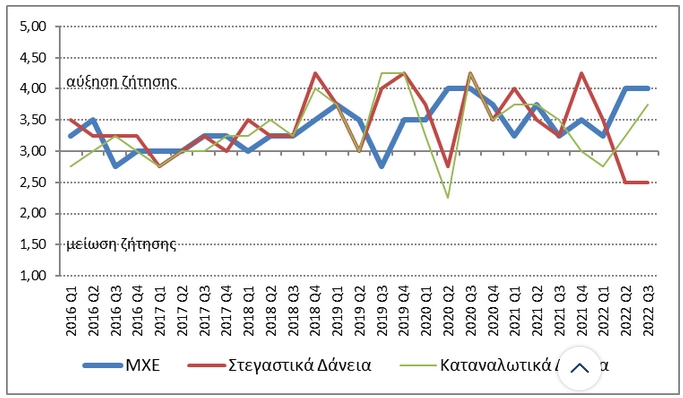

Όπως φαίνεται στο γράφημα που αποτυπώνει την εξέλιξη της ζήτησης στεγαστικών δανείων (κόκκινη γραμμή) είναι η χειρότερη από τις άλλες κατηγορίες δανείων (επιχειρηματικά, καταναλωτικά), καθώς από την αρχή του έτους σημειώνεται υποχώρηση και πλέον έχει πέσει στα χαμηλότερα επίπεδα της περιόδου από το πρώτο τρίμηνο του 2016, όταν η ζήτηση στεγαστικών, λόγω των τότε επικρατουσών συνθηκών, ήταν εντελώς «αναιμική».

Η ζήτηση δανείων (πηγή: ΤτΕ)

Μια βασική παράμετρος που έχει επιδεινωθεί σοβαρά και επηρεάζει τις αποφάσεις των καταναλωτών για αγορά κατοικίας με στεγαστικό είναι η έναρξη του κύκλου αύξησης των επιτοκίων στην Ευρώπη, που ήδη έχουν αυξηθεί κατά 1,25% σωρευτικά και αναμένεται ότι θα αυξηθούν επιπλέον κατά 1,25% έως το τέλος του έτους.

Όπως δείχνουν τα στοιχεία της ΤτΕ, τα επιτόκια των στεγαστικών έχουν ήδη αυξηθεί σημαντικά μέσα στο τελευταίο 12μηνο. Είναι χαρακτηριστικό ότι για τα δάνεια κυμαινόμενου επιτοκίου ή σταθερού έως 1 έτος, που είναι και η πιο μεγάλη κατηγορία δανείων, το επιτόκιο νέων δανείων έχει εκτιναχθεί από 2,35% τον Αύγουστο του 2021 σε 3,01%, ενώ το μέσο επιτόκιο όλων των νέων δανείων έχει φθάσει στο 3,14% και προβλέπεται να αυξηθεί σημαντικά ως το τέλος του χρόνου.

Τα επιτόκια των στεγαστικών (πηγή: ΤτΕ)

| Περίοδος | Σύνολο | Επιτόκιο κυμαινόμενο ή σταθερό έως 1 έτος | Επιτόκιο σταθερό άνω των 5 και έως 10 έτη | |

| εκ των οποίων με κυμαινόμενο επιτόκιο | ||||

| Αυγ-21 | 2,92 | 2,35 | 2,35 | 3,33 |

| Σεπ-21 | 2,87 | 2,33 | 2,33 | 3,35 |

| Οκτ-21 | 2,92 | 2,43 | 2,43 | 3,38 |

| Νοε-21 | 2,84 | 2,41 | 2,41 | 3,20 |

| Δεκ-21 | 2,54 | 2,05 | 2,05 | 2,99 |

| Ιαν-22 | 2,86 | 2,36 | 2,36 | 3,09 |

| Φεβ-22 | 2,83 | 2,39 | 2,37 | 2,99 |

| Μαρ-22 | 2,81 | 2,44 | 2,40 | 2,89 |

| Απρ-22 | 2,83 | 2,40 | 2,37 | 3,02 |

| Μαϊ-22 | 2,93 | 2,63 | 2,56 | 3,05 |

| Ιουν-22 | 3,09 | 2,95 | 2,94 | 2,98 |

| Ιουλ-22 | 3,01 | 2,84 | 2,79 | 3,02 |

| Αυγ-22 | 3,14 | 3,01 | 2,99 | 3,00 |

Οι εκταμιεύσεις νέων δανείων είναι αισθητά μειωμένες, παρότι οι τράπεζες δίνουν έμφαση στην προώθηση των στεγαστικών δανείων, με σημαντικά διαφημιστικά προγράμματα. Είναι χαρακτηριστικό ότι, ενώ τον Ιούνιο οι εκταμιεύσεις είχαν φθάσει στα 135 εκατ. ευρώ, στη συνέχεια ακολούθησαν έντονα πτωτική πορεία και τον Αύγουστο εκταμιεύθηκαν δάνεια ύψους μόλις 56 εκατ. ευρώ, πολύ λιγότερα και από τον Αύγουστο του 2021 (76 εκατ. ευρώ).

Οι εκταμιεύσεις στεγαστικών δανείων (πηγή: ΤτΕ)

| Σύνολο | Επιτόκιο κυμαινόμενο ή σταθερό έως 1 έτος | Επιτόκιο σταθερό άνω των 5 και έως 10 έτη | ||

| Περίοδος | εκ των οποίων με κυμαινόμενο επιτόκιο | |||

| Αυγ-21 | 76 | 38 | 38 | 17 |

| Σεπ-21 | 113 | 58 | 58 | 14 |

| Οκτ-21 | 88 | 44 | 44 | 11 |

| Νοε-21 | 93 | 49 | 49 | 9 |

| Δεκ-21 | 158 | 91 | 91 | 14 |

| Ιαν-22 | 50 | 24 | 24 | 6 |

| Φεβ-22 | 87 | 40 | 40 | 10 |

| Μαρ-22 | 125 | 63 | 59 | 13 |

| Απρ-22 | 89 | 43 | 41 | 12 |

| Μαϊ-22 | 89 | 42 | 38 | 10 |

| Ιουν-22 | 135 | 61 | 58 | 19 |

| Ιουλ-22 | 95 | 44 | 39 | 13 |

| Αυγ-22 | 56 | 22 | 20 | 9 |

Το μεγάλο πρόβλημα που φρενάρει τη ζήτηση στεγαστικών δανείων είναι η καθίζηση της καταναλωτικής εμπιστοσύνης. Παρά τον ισχυρό ρυθμό ανάπτυξης της οικονομίας, ο πληθωρισμός ασκεί έντονη πίεση στο διαθέσιμο εισόδημα και το επίπεδο διαβίωσης των νοικοκυριών, που φαίνεται ότι, σε αυτή τη φάση, δίνουν προτεραιότητα στην κάλυψη των βασικών αναγκών και μεταθέτουν στο μέλλον τις αποφάσεις για απόκτηση κατοικίας.

Σύμφωνα με την τελευταία έρευνα επιχειρηματικής και καταναλωτικής εμπιστοσύνης του ΙΟΒΕ, τον Σεπτέμβριο ο δείκτης καταναλωτικής εμπιστοσύνης ενισχύθηκε τον Σεπτέμβριο και διαμορφώθηκε στις –51,2 (από –55,3) μονάδες τον Ιούλιο, επίπεδο όμως πολύ χειρότερο εκείνου πριν ένα χρόνο (-37,5 μονάδες)12.

Οι διαδοχικές δέσμες παρεμβάσεων πολιτικής όσον αφορά το ενεργειακό κόστος, και η δυναμική του τουρισμού η οποία παραμένει ιδιαίτερα ισχυρή, φαίνεται να έχει θετικές επιδράσεις στις προσδοκίες των πολιτών, αναφέρει το ΙΟΒΕ. Ωστόσο, θα πρέπει να σημειωθεί ότι κατά βάση απλώς «διορθώνονται» ελαφρώς οι πολύ απαισιόδοξες εκτιμήσεις και προβλέψεις της προηγούμενης περιόδου. Η πτωτική τάση του δείκτη δεν έχει ανατραπεί με την αβεβαιότητα για το χειμώνα που έρχεται να παραμένει υψηλή. Σαφώς η τάση αυτή είναι πανευρωπαϊκή, όμως οι Έλληνες καταναλωτές παραμένουν οι περισσότερο απαισιόδοξοι καταναλωτές στην ΕΕ, με σημαντική διαφορά από τους υπόλοιπους.