Αυξάνεται ανησυχητικά ο αριθμός των οφειλετών τραπεζών, servicers και Δημοσίου που... με το «καλημέρα» αντιμετωπίζουν δυσκολίες στις πληρωμές των δόσεων προς τους πιστωτές τους και διατρέχουν τον κίνδυνο να καταγγελθούν οι ρυθμίσεις και να βρεθούν αντιμέτωποι με πλειστηριασμούς.

Οι συμβάσεις ρύθμισης οφειλών με τον Εξωδικαστικό έχουν ιστορία μερικών μηνών, από τα τέλη του περασμένου καλοκαιριού και δεν είναι πολλές: μέχρι σήμερα, όπως ανακοίνωσε πρόσφατα ο Χρ. Σταϊκούρας, περίπου 3.320 οφειλέτες έχουν ρυθμίσει οφειλές προς το Δημόσιο και προς χρηματοδοτικούς φορείς, συνολικού ύψους 1,08 δισ. ευρώ.

Ωστόσο, ήδη αρχίζουν να καταγράφονται αρρυθμίες, με τη μορφή καθυστερήσεων στις πληρωμές δόσεων από οφειλέτες που έχουν προχωρήσει σε αναδιάρθρωση των χρεών τους, αν και ως τώρα δεν έχουν φθάσει οι καθυστερήσεις σε τέτοιο βαθμό, ώστε να καταγράφονται και καταγγελίες συμβάσεων ρύθμισης από πιστωτές.

Όσοι καθυστερούν τις δόσεις τους, θα βρεθούν αντιμέτωποι με όσα προβλέπει το άρθρο 27 του πτωχευτικού νόμου:

- Εάν ο οφειλέτης καθυστερήσει την καταβολή τριών (3) ή παραπάνω δόσεων προς οποιονδήποτε από τους πιστωτές του, ο πιστωτής δικαιούται να καταγγείλει τη σύμβαση αναδιάρθρωσης.

- Την ίδια δυνατότητα έχει κάθε πιστωτής εάν ο οφειλέτης καθυστερήσει να του καταβάλλει πάνω από το 3% του συνολικού ποσού που οφείλει στον συγκεκριμένο πιστωτή.

- Η καταγγελία από κάποιον πιστωτή σημαίνει ότι ο οφειλέτης χάνει τη ρύθμιση της οφειλής του μόνο προς τον συγκεκριμένο πιστωτή, στον οποίο θα οφείλει τα ποσά που όφειλε πριν τη σύμβαση αναδιάρθρωσης, αφού από αυτά αφαιρεθούν τα ποσά που είχε καταβάλει μέχρι την καταγγελία.

- Ο πιστωτής που κατήγγειλε μπορεί να κινηθεί άμεσα κατά του οφειλέτη για να εισπράξει τα οφειλόμενα ποσά.

Στο ερώτημα γιατί εμφανίζονται τόσο νωρίς αυτά τα προβλήματα, η απάντηση που δίνουν νομικοί που ασχολούνται με το θέμα είναι ότι σε πολλές περιπτώσεις ο εξωδικαστικός δεν οδηγεί σε βιώσιμες ρυθμίσεις των χρεών, παρότι θεωρητικά αφήνει περιθώρια για μεγάλα «κουρέματα», που φθάνουν ως το 100% των τόκων δανείων ή στο 80% της βασικής οφειλής από δάνεια.

Το τελικό αποτέλεσμα είναι μεγάλο ποσοστό των προτεινόμενων ρυθμίσεων να απορρίπτονται από τους ίδιους τους οφειλέτες, ενώ ακόμη και όσοι τις αποδέχονται σε αρκετά υψηλά ποσοστά δυσκολεύονται αμέσως να τις εξυπηρετήσουν.

Τα στοιχεία δείχνουν ότι τα «κουρέματα» οφειλών είναι πολύ μικρά και ο αλγόριθμος παράγει ρυθμίσεις με υψηλή επιβάρυνση του οφειλέτη και για μεγάλη χρονική περίοδο.

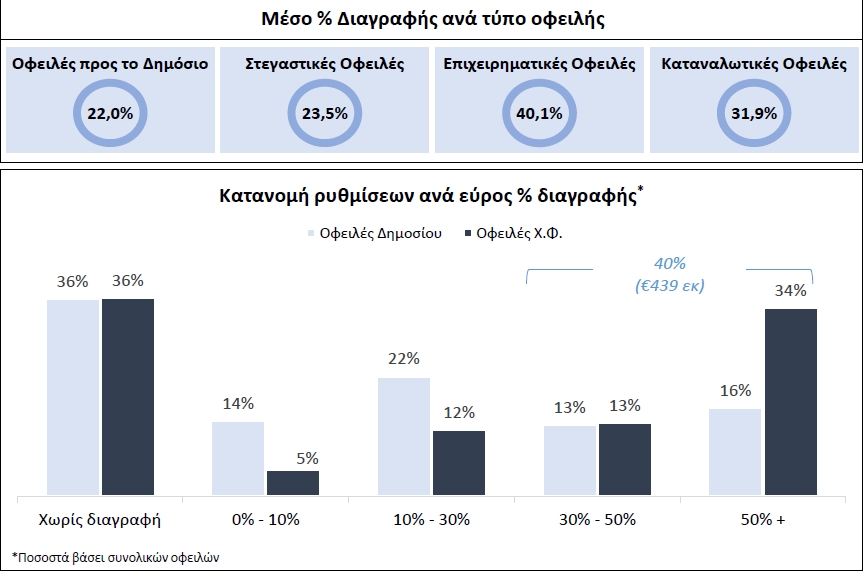

Σύμφωνα με τελευταία στοιχεία της γραμματείας Ιδιωτικού Χρέους (Έκθεση προόδου για τον Ιανουάριο 2023), το μέσο ποσοστό διαγραφής οφειλών προς το Δημόσιο είναι μόλις 22%, ενώ αντίστοιχα για τις οφειλές προς τους χρηματοδοτικούς φορείς το ποσοστό του «κουρέματος» ανεβαίνει στο 31,5%.

Επί συνόλου ρυθμισμένων, έως τώρα, οφειλών με τον Εξωδικαστικό, οι οποίες πλησιάζουν τα 1,1 δισ. ευρώ, για οφειλές ύψους 439 εκατ., που αντιστοιχούν στο 40% του συνόλου, το μέσο ποσοστό διαγραφής ξεπερνά το 30%.

Αυτά τα ποσοστά φαίνονται μεγάλα και θα έπρεπε να οδηγούν σε ελκυστικές προτάσεις ρύθμισης. Όμως, όπως τονίζουν νομικοί, στις περισσότερες περιπτώσεις αυτές οι διαγραφές είναι ασήμαντες: τα χρέη, τόσο προς το Δημόσιο, όσο και προς τους χρηματοδοτικούς φορείς, παραμένουν χωρίς εξυπηρέτηση για μεγάλες χρονικές περιόδους μέχρι να φθάσει η ώρα της ρύθμισης και «φουσκώνουν» υπέρογκα από τόκους υπερημερίας.

Για παράδειγμα, μια οφειλή από καταναλωτικό δάνειο, όπου το αρχικό κεφάλαιο ήταν 20.000, μπορεί με τους τόκους υπερημερίας να έχει διπλασιασθεί ή τριπλασιασθεί μέχρι την ώρα που θα γίνει η πρόταση ρύθμισης από ένα χρηματοδοτικό φορέα. Το ποσοστό του «κουρέματος», π.χ. 30%, εφαρμόζεται σε αυτό το «φουσκωμένο» ποσό οφειλής. Έτσι ο δανειολήπτης καλείται να μπει σε μια ρύθμιση με υψηλή μηνιαία επιβάρυνση.

Αξίζει να σημειωθεί, μάλιστα, ότι οι προτάσεις ρύθμισης με διαγραφή εξακολουθούν να αποτελούν το μικρότερο μέρος των ρυθμίσεων που γίνονται με τον Εξωδικαστικό, αφού για τους περισσότερους δανειολήπτες ο αλγόριθμος «κρίνει» ότι με μια πολυετή ρύθμιση μπορούν να σηκώσουν το βάρος του χρέους τους.

Τα «κουρέματα» του εξωδικαστικού