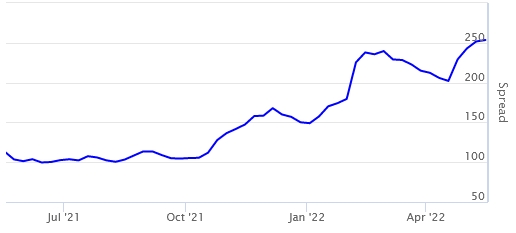

Στα υψηλότερα επίπεδα από το πρώτο εξάμηνο του 2019, πριν εξέλθει η χώρα από το τρίτο μνημόνιο, έχει εκτιναχθεί η απόδοση του ελληνικού 10ετούς ομολόγου, ενώ το spread από το αντίστοιχο γερμανικό ομόλογο έχει ανοίξει στις 250 μονάδες βάσης (2,5%), την ώρα που στην ευρωζώνη εντείνονται οι ανησυχίες για την αύξηση του κόστους δανεισμού των κρατών, που θα μπορούσε να οδηγήσει σε μια νέα κρίση χρέους, όπως προειδοποίησε πριν από λίγες ημέρες η Deutsche Bank.

Το πρόβλημα της αύξησης του κόστους δανεισμού προκαλεί ανησυχίες σε όλη την ευρωζώνη, καθώς η λήξη των προγραμμάτων αγοράς τίτλων από την ΕΚΤ και η αναμενόμενη αύξηση των επιτοκίων του ευρώ έχει οδηγήσει σε ράλι αποδόσεων των ομολόγων. Είναι χαρακτηριστικό ότι η μέση απόδοση στα ομόλογα 10ετούς διάρκειας στην ευρωζώνη είχε υποχωρήσει τον περασμένο Αύγουστο στο 0,0598, ενώ τον Απρίλιο του 2022 είχε εκτιναχθεί στο 1,5685%, δηλαδή περίπου 26 φορές υψηλότερα.

Η Ελλάδα βρίσκεται στην πρώτη γραμμή των πιέσεων από την άνοδο των επιτοκίων, καθώς έχει το μεγαλύτερο χρέος στην ευρωζώνη και δεν διαθέτει ακόμη την επενδυτική βαθμίδα από τους οίκους αξιολόγησης. Η απόδοση του 10ετούς βρίσκεται πολύ κοντά στο 3,6%, ενώ το υψηλότερο σημείο της φέτος ήταν 3,677%. Περισσότερο ανησυχητική είναι, όμως, η συνεχής αύξηση της διαφοράς (spread) από τα γερμανικά 10ετή ομόλογα, που έχει αυξηθεί στο 2,50% περίπου, ενώ είχε υποχωρήσει ακόμη και κάτω από τις 100 μονάδες βάσης (1%), το περασμένο καλοκαίρι.

Η αύξηση του spread ελληνικών - γερμανικών 10ετών ομολόγων

Ιδιαίτερα για την Ελλάδα, η αύξηση του κόστους δανεισμού έχει αρχίσει να δημιουργεί σοβαρά προβλήματα στην αναχρηματοδότηση του χρέους, καθώς η απόδοση του 10ετούς ομολόγου ξεπερνά κατά πολύ το μέσο κόστος δανεισμού της χώρας. Στην Ελλάδα, οι αποδόσεις του 10ετούς είναι υπερδιπλάσιες από το μέσο κόστος δανεισμού, που υπολογίζεται σε 1,6%, όπως εκτιμά ο οικονομολόγος του οίκου αξιολόγησης Scope Ratings, Ντένις Σεν. «Για πρώτη φορά εδώ και χρόνια αυξάνεται, αντί να μειώνεται το κόστος αναχρηματοδότησης του χρέους», όπως τόνισε ο Σεν, μιλώντας στο Reuters.

Η αύξηση των αποδόσεων των ευρωπαϊκών ομολόγων ανησυχεί αρκετούς οικονομολόγους, οι οποίοι προειδοποιούν ότι κυρίως η Ιταλία και η δεν έχουν πολλά περιθώρια προτού αρχίσει να αυξάνεται το βάρος εξυπηρέτησης του χρέους τους, αναζωπυρώνοντας τις μνήμες της κρίσης χρέους του ευρώ την 2011-2012.

Όπως ανέφερε το Reuters σε ειδική ανάλυση, πριν ακόμη η Ευρωπαϊκή Κεντρική Τράπεζα σκληρύνει την πολιτική της, οι αποδόσεις των 10ετών ομολόγων της Γαλλίας και της Γερμανίας έχουν αυξηθεί περισσότερο από 120 μονάδες βάσης και κινούνται προς τη μεγαλύτερη ετήσια αύξηση από το 1999, το έτος γέννησης του ευρώ. Οι αποδόσεις ισπανικών, ιταλικών και πορτογαλικών αυξήθηκαν περισσότερο από 155 μ.β.

Οι υψηλότερες αποδόσεις δεν περιορίζονται στην Ευρώπη. Ο επενδυτικός οίκος Janus Henderson προβλέπει ότι το κόστος εξυπηρέτησης του χρέους παγκοσμίως θα αυξηθεί κατά σχεδόν 15% φέτος σε σύγκριση με το 2021. Ωστόσο, το μπλοκ του ευρώ, με μερικές από τις πιο υπερχρεωμένες κυρίαρχες στον κόσμο, είναι από τα πιο ευάλωτα. «Εάν τα επιτόκια αυξηθούν απότομα για μεγαλύτερο χρονικό διάστημα, ενδέχεται να αντιμετωπίσουμε τη δεύτερη κρίση του ευρώ», όπως τονίζει ο υπεύθυνος στρατηγικής επενδύσεων της Deutsche Bank Μαξιμίλιαν Ολέερ.

Ο Ολέερ επισημαίνει, επίσης, ότι ενώ το κόστος εξυπηρέτησης του χρέους έχει μειωθεί από το 2011, το χρέος ως ποσοστό του ΑΕΠ είναι υψηλότερο, ειδικά σε χώρες που βρίσκονταν στο επίκεντρο της κρίσης του 2011. Για παράδειγμα, εάν οι αποδόσεις των ιταλικών 10ετών ομολόγων αυξηθούν κατά 2% το επόμενο έτος, οι τόκοι ως ποσοστό του ΑΕΠ θα επανέλθουν στα επίπεδα του 2011 μέχρι το τέλος του 2025, όπως εκτιμά ο Ολέερ.

Η διαδικασία αυτή έχει ήδη ξεκινήσει. Οι αποδόσεις των ιταλικών επταετών ομολόγων, οι οποίες αντιπροσωπεύουν τη μέση διάρκεια του χρέους της χώρας, είναι τώρα στο 2,65%, πολύ πάνω από το μέσο επιτόκιο δανεισμού της Ιταλίας, που εκτιμάται από την Ευρωπαϊκή Επιτροπή στο 2,4%. Αυτό έχει σημασία επειδή οποιοδήποτε νέο χρέος εκδοθεί στο εξής πιθανότατα θα αυξήσει θα αυξήσει τις δαπάνες τόκων της χώρας. Οι γαλλικές αποδόσεις είναι επίσης πάνω από το μέσο κόστος δανεισμού (1,1%) και οι ισπανικές το πλησιάζουν, κάτι που συνέβη τελευταία φορά τη διετία 2011-2012, όπως σημειώνει η Pictet Asset Management.

Παρ' όλα αυτά, προς το παρόν οι αναλυτές εκτιμούν ότι δεν υπάρχει άμεσος κίνδυνος για τη βιωσιμότητα του χρέους στις χώρες της ευρωζώνης, καθώς το κόστος δανεισμού παραμένει χαμηλό με βάση τα ιστορικά πρότυπα, ενώ η μέση διάρκεια είναι αρκετά μεγάλη, ξεπερνώντας τα επτά έτη, και προστατεύει από τις βραχυπρόθεσμες αυξήσεις του κόστους δανεισμού. Ακόμα και για την Ιταλία, το άμεσο δημοσιονομικό κόστος της αύξησης των επιτοκίων «φαίνεται διαχειρίσιμο» σύμφωνα με τον αναλυτή της S&P Global European, Φρανκ Τζιλ.

Ωστόσο, η αύξηση του κόστους δανεισμού, σε συνδυασμό με την υποβάθμιση των αναπτυξιακών προοπτικών, δημιουργούν ένα επικίνδυνο μείγμα. Το Διεθνές Νομισματικό Ταμείο μείωσε στο 2,8% την πρόβλεψή του για την ανάπτυξη στην ευρωζώνη, από το 3,9%. «Χρειαζόμαστε ανάπτυξη», δήλωσε στο Reuters στέλεχος της Pictet Wealth Management και πρόσθεσε: «Είναι λίγο ανησυχητικό ότι ΕΚΤ ίσως να αυξήσει τα επιτόκια ακόμη και όταν η ανάπτυξη θα επιβραδύνεται».