«Ανοιχτοί» για διόρθωση από τον φορολογούμενο θα είναι οι κωδικοί συμπλήρωσης των οικογενειακών δαπανών με αποδείξεις, στο έντυπο Ε1, όπως προκύπτει από την απόφαση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Ενώ στον αρχικό σχεδιασμό της ΑΑΔΕ, οι συγκεκριμένοι κωδικοί θα προσυμπληρώνονταν από τo taxisnet, με βάση τα στοιχεία που θα κοινοποιούσαν οι τράπεζες, αποφασίστηκε να μείνουν «ανοιχτοί», προκειμένου να αποφευχθούν λάθη, επειδή υπάρχει μια αστοχία στο όλο σύστημα. Ειδικότερα, από το περασμένο φθινόπωρο διαπιστώθηκε ότι ορισμένες αγορές, που έγιναν με μεταφορές των χρηματικών ποσών από τραπεζικό λογαριασμό του πελάτη στον προσωπικό λογαριασμό του καταστηματάρχη, ενδεχομένως να μην καταγράφοντας από το αυτόματο σύστημα ως «ηλεκτρονική» δαπάνη και να μην πιστώνονταν στον «λογαριασμό» του φορολογούμενου.

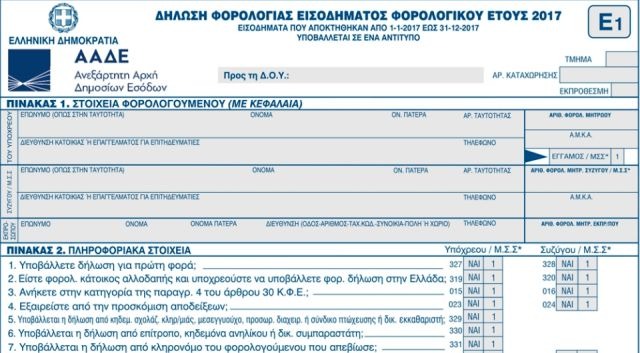

Στο πλαίσιο αυτό, αποφασίστηκε όπως οι κωδικοί 049 και 050 να παραμείνουν ξεκλείδωτοι και να συμπληρωθούν από τον φορολογούμενο με ευθύνη δική του.

Ειδικότερα, το taxisnet θα αναγράψει τα ποσά που προκύπτουν από τα στοιχεία που έχουν κοινοποιήσει οι τράπεζες. Ο φορολογούμενος θα τα ελέγξει, αλλά εφόσον διαπιστώσει ότι το ποσό των δαπανών που του έχει «πιστωθεί» είναι χαμηλότερο από το ελάχιστο ποσό, που υποχρεούται να έχει συγκεντρώσει, ώστε να κατοχυρώσει το αφορολόγητο όριο, τότε, οι επιλογές που έχει είναι:

- Να αναζητήσει τις αποδείξεις για τις αγορές που έκανε αλλά δεν εμφανίζονταν στο taxisnet, ώστε να κατοχυρώσει το αφορολόγητο.

- Να προσθέσει δαπάνες ώστε να καλύψει το ποσό των ελάχιστών δαπανών, ώστε να κατοχυρώσει το αφορολόγητο. Ωστόσο εάν οι δαπάνες είναι ανύπαρκτες, σε περίπτωση ελέγχου, θα φορολογηθεί με 22% για το ποσό που έμεινε ακάλυπτο, αλλά και με πρ5όστιμο ανακριβούς δήλωσης.

Η απόφαση

Η απόφαση με την οποία δίδονται αναλυτικές οδηγίες για τη συμπλήρωση των φετινών δηλώσεων αναφέρει σχετικά ότι στον πίνακα 7 του εντύπου Ε1 οι κωδικοί 049-050, όπου πρέπει να αναγραφούν οι δαπάνες για την κάλυψη του αφορολογήτου ορίου "δεν προσυμπληρώνονται από τη Φορολογική Διοίκηση, αλλά οι ίδιοι οι φορολογούμενοι (σ.σ. οι μισθωτοί, οι συνταξιούχοι και οι κατ' επάγγελμα αγρότες) υπολογίζουν το σύνολο και το αναγράφουν".

Προστίθεται δε η διευκρίνιση ότι προς διευκόλυνση του υπολογισμού του ποσού της δαπάνης που πρέπει να αναγραφεί, "η Φορολογική Διοίκηση αναρτά την ηλεκτρονική πληροφόρηση που έχει στη διάθεσή της και οι φορολογούμενοι έχοντας οι ίδιοι το βάρος της απόδειξης, αναγράφουν αυτά που πληρούν τις απαιτούμενες προϋποθέσεις".

Τα ελάχιστα ποσά "πλαστικών" αγορών

Οι φορολογούμενοι για το χτίσιμο του αφορολόγητου και για να δικαιούται έκπτωσης φόρου έως 1.900-2.100 ευρώ οφείλουν να έχουν πραγματοποιήσει το 2017 σε πληρωμές μέσω πλαστικού χρήματος ελάχιστα ποσά δαπάνης ανάλογα με το εισόδημά τους, ως εξής:

• 10% του ετήσιου εισοδήματός του, πραγματικού ή τεκμαρτού, εφόσον το εισόδημα αυτό ανέρχεται έως 10.000 ευρώ,

• 10% επί των πρώτων 10.000 ευρώ και 15% επί του υπερβάλλοντος ποσού, εφόσον το ετήσιο -πραγματικό ή τεκμαρτό- εισόδημά του ανέρχεται σε 10.001 έως και 30.000 ευρώ και

• 10% επί των πρώτων 10.000 ευρώ, 15% επί των επόμενων 20.000 ευρώ και 20% επί του υπερβάλλοντος ποσού, εφόσον το ετήσιο -πραγματικό ή τεκμαρτό- εισόδημά του ξεπερνά τις 30.000 ευρώ.

Αν το ποσό των ηλεκτρονικών αγορών είναι χαμηλότερο, στη διαφορά επιβάλλεται φόρος ύψους 22%. Δηλαδή αν λείπουν 500 ευρώ από τις ελάχιστες δαπάνες, τότε ο πρόσθετος φόρος είναι 110 ευρώ.

| Οι δαπάνες που πρέπει να καλύπτονται ανάλογα με το ύψος του εισοδήματος | |

| ΕΤΗΣΙΟ ΕΙΣΟΔΗΜΑ | Ελάχιστο ύψος "πλαστικών δαπανών" |

| 1.000 | 100 |

| 2.000 | 200 |

| 3.000 | 300 |

| 4.000 | 400 |

| 5.000 | 500 |

| 6.000 | 600 |

| 7.000 | 700 |

| 8.000 | 800 |

| 9.000 | 900 |

| 10.000 | 1.000 |

| 11.000 | 1.150 |

| 12.000 | 1.300 |

| 13.000 | 1.450 |

| 14.000 | 1.600 |

| 15.000 | 1.750 |

| 16.000 | 1.900 |

| 17.000 | 2.050 |

| 18.000 | 2.200 |

| 19.000 | 2.350 |

| 20.000 | 2.500 |

| 21.000 | 2.650 |

| 22.000 | 2.800 |

| 23.000 | 2.950 |

| 24.000 | 3.100 |

| 25.000 | 3.250 |

| 26.000 | 3.400 |

| 27.000 | 3.550 |

| 28.000 | 3.700 |

| 29.000 | 3.850 |

| 30.000 | 4.000 |

| 31.000 | 4.200 |

| 32.000 | 4.400 |

| 33.000 | 4.600 |

| 34.000 | 4.800 |

| 35.000 | 5.000 |

| 36.000 | 5.200 |

| 37.000 | 5.400 |

| 38.000 | 5.600 |

| 39.000 | 5.800 |

| 40.000 | 6.000 |

| 45.000 | 7.000 |

| 50.000 | 8.000 |

| 55.000 | 9.000 |

| 60.000 | 10.000 |

| 65.000 | 11.000 |

| 70.000 | 12.000 |

| 75.000 | 13.000 |

| 80.000 | 14.000 |

| 85.000 | 15.000 |

| 90.000 | 16.000 |

| 95.000 | 17.000 |

| 100.000 | 18.000 |

| 150.000 | 28.000 |

| 200.000 | 30.000 |