Σε «θαυματουργό» εργαλείο της ΑΑΔΕ, εξελίσσεται η παρακολούθηση και ο έλεγχος των κινήσεων των τραπεζικών λογαριασμών φυσικών προσώπων και επιχειρήσεων, καθώς αποκαλύπτει κρυμμένους τζίρους και εισοδήματα.

Χαρακτηριστικές είναι οι δεκάδες περιπτώσεις φοροδιαφυγής από ηλεκτρονικά καταστήματα που αποκάλυψαν πρόσφατα οι φορολογικές αρχές, οι οποίες εντοπίστηκαν και μέσα από την παρακολούθηση των τραπεζικών λογαριασμών των επιχειρήσεων.

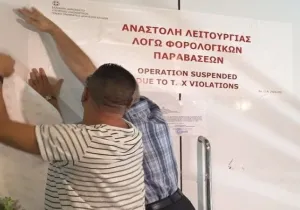

Πάντως, στελέχη της ΑΑΔΕ εκφράζουν την απορία τους για το «θράσος» των συγκεκριμένων επαγγελματιών, οι οποίοι ενώ έκοβαν αποδείξεις, ενώ δέχονταν πληρωμές με πιστωτικές και χρεωστικές κάρτες και οι τραπεζικοί τους λογαριασμοί είναι σε «κοινή θέα» των εφοριακών ελεγκτών, εντούτοις δεν δήλωναν στην Εφορία τις εισπράξεις τους, οι οποίες ανέρχονταν σε δεκάδες εκατομμύρια ευρώ.

Οι επιχειρήσεις αυτές απέκρυπταν τα εισοδήματά τους είτε μέσω της μη έκδοσης φορολογικών στοιχείων είτε ακόμη και μέσω της διάθεσης εμπορευμάτων, χωρίς προηγουμένως να έχει πραγματοποιηθεί έναρξη εργασιών στο φορολογικό Μητρώο.

Το ενδιαφέρον είναι, όμως, οι τρόποι με τους οποίους εντοπίστηκαν οι συγκεκριμένοι φοροφυγάδες, οι οποίοι είναι οι εξής:

- Καταγγελίες πολιτών

- Έρευνες στο διαδίκτυο

- Διασταυρώσεις με δεδομένα τρίτων πηγών,

- Ανοίγματα τραπεζικών λογαριασμών

Οι περισσότερες περιπτώσεις εντοπίστηκαν από το άνοιγμα των τραπεζικών λογαριασμών ή το άνοιγμα των τραπεζικών λογαριασμών χρησιμοποιήθηκε για να τεκμηριώσει τη φοροδιαφυγή που προέκυψε από καταγγελία ή από ύποπτο eshop που είδαν οι ελεγκτές στα κοινωνικά δίκτυα.

Η Εφορία βλέπει τα πάντα

Είναι αδύνατο να ξεφύγει από τα «μάτια» της ΑΑΔΕ, οποιαδήποτε συναλλαγή γίνει μέσω τραπεζικού συστήματος, εφόσον εστιάσουν πάνω της, τα ηλεκτρονικά συστήματα της Εφορίας. Οι εφαρμογές που κατασκοπεύουν τους τραπεζικούς λογαριασμούς είναι:

- Το «Σύστημα Μητρώων Τραπεζικών Λογαριασμών και Λογαριασμών Πληρωμών», το οποίο είναι συνδεμένο με τα αρχεία των τραπεζών.

- Το «Ειδικό Λογισμικό Ελέγχου Προσαύξησης Περιουσίας», το οποίο χρησιμοποιείται για τον προσδιορισμό της συνολικής καθαρής ατομικής/οικογενειακής τραπεζικής περιουσίας για κάθε ΑΦΜ και τη σύγκρισή της με τα δηλωθέντα ατομικά/οικογενειακά εισοδήματα κατ’ έτος, έτσι ώστε εξάγεται εκτίμηση αποκρυβείσας ή μη φορολογητέας ύλης. Μέσω αυτοματοποιημένων λογιστικών αλγορίθμων, το σύστημα μπορεί να συσχετίζει τα στοιχεία των πρωτογενών καταθέσεων με τα δηλωθέντα εισοδήματα μέσα σε λίγη ώρα, οδηγώντας σε κάποιες πρώτες ενδείξεις πιθανής φοροδιαφυγής, που αποτελούν το έναυσμα για τον ενδελεχή φορολογικό έλεγχο.

- Το «Αρχείο Χρηματοπιστωτικών Προϊόντων και Αναλυτικών Χρηματοπιστωτικών Συναλλαγών», το οποίο τροφοδοτείται από τα στοιχεία που κοινοποιούν οι τράπεζες, όταν η Εφορία αποστέλλει «μαζικά αιτήματα». Η Α.Α.Δ.Ε. δύναται στο πλαίσιο διενέργειας φορολογικών ελέγχων να απευθύνει αυτοματοποιημένα μαζικά αιτήματα παροχής πληροφοριών προς τα υπόχρεα πρόσωπα (τράπεζες κ.λπ).

Ως μαζικά, νοούνται τα αιτήματα για στοιχεία και πληροφορίες που αφορούν σε πλέον του ενός ελεγχόμενους από την Α.Α.Δ.Ε. φυσικά ή νομικά πρόσωπα ή νομικές οντότητες και τα οποία τηρούνται από τα ως άνω αναφερόμενα υπόχρεα πρόσωπα. Τα στοιχεία και οι πληροφορίες διαβιβάζονται αυτοματοποιημένα στην Α.Α.Δ.Ε..

Στις εφαρμογές αυτές έχουν πρόσβαση οι ακόλουθες Αρχές:

- Οι ελεγκτικές υπηρεσίες της Α.Α.Δ.Ε.

- Το Σώμα Δίωξης Οικονομικού Εγκλήματος (ΣΔΟΕ)

- Η Οικονομική Αστυνομία,

- Οι υπηρεσίες του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) του e-ΕΦΚΑ,

- Ο οικονομικός εισαγγελέας,

- Ο εισαγγελέας εγκλημάτων διαφθοράς,

- Η Αρχή Καταπολέμησης της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητες.