Πλήρως θωρακισμένη απέναντι στη μεγάλη αύξηση των ευρωπαϊκών επιτοκίων είναι η Ελλάδα, καθώς ο Οργανισμός Διαχείρισης Δημοσίου Χρέους έχει κάνει συστηματική προσπάθεια να μειώσει το χρέος κυμαινόμενου επιτοκίου και κατάφερε, μάλιστα, το 2022 να εκμηδενίσει αυτή την κατηγορία δημοσίου χρέους, φθάνοντας και στο σημείο να έχει κέρδος από τα αυξημένα επιτόκια, μέσα από συμβόλαια ανταλλαγής επιτοκίων (interest rate swaps).

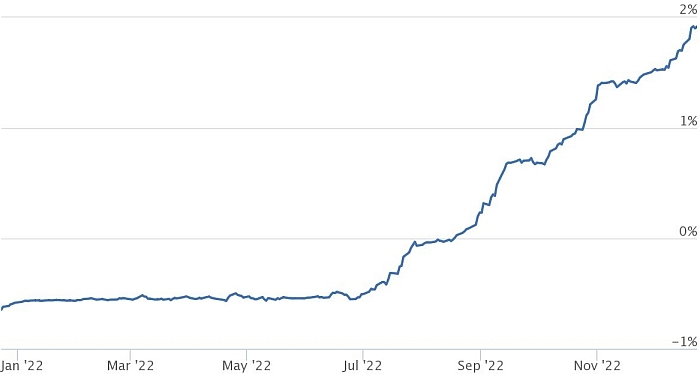

Ο δανεισμός με κυμαινόμενα επιτόκια ήταν μια «πληγή» στη διαχείριση του ελληνικού δημοσίου χρέους για αρκετά χρόνια και σήμερα θα προκαλούσε σοβαρές επιβαρύνσεις στο κόστος εξυπηρέτησης του χρέους, καθώς οι αυξήσεις των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας έχουν «απογειώσει» το ευρωπαϊκό διατραπεζικό επιτόκιο (Euribor).

Η αλματώδης αύξηση του Euribor

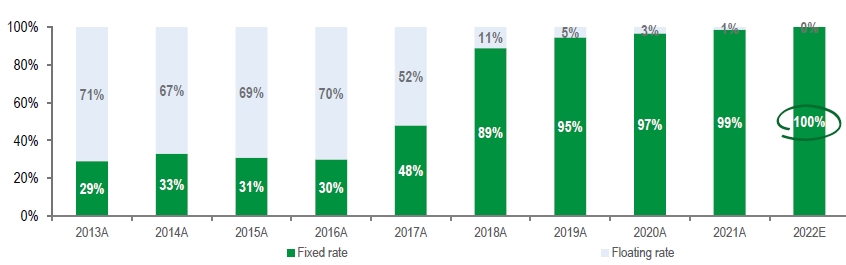

Μέχρι και το 2017, το μεγαλύτερο μέρος του ελληνικού χρέους, περίπου 70%, είχε κυμαινόμενο επιτόκιο, όπως φαίνεται στο γράφημα από την ετήσια στρατηγική χρηματοδότησης που δημοσίευσε ο ΟΔΔΗΧ. Το 2017 έγινε με μεγάλη επιτυχία η ανταλλαγή ομολόγων που είχαν εκδοθεί μέσω του PSI για το «κούρεμα» του ελληνικού χρέους και το ποσοστό του χρέους με κυμαινόμενο επιτόκιο έπεσε από απότομα στο 11% το 2018.

Η πορεία μείωσης του χρέους κυμαινόμενου επιτοκίου συνεχίσθηκε τα επόμενα χρόνια, για να φθάσουμε στο 2022, δηλαδή στη χρονική στιγμή όπου άρχισαν να αυξάνονται τα επιτόκια, με τον ΟΔΔΗΧ να έχει προχωρήσει έγκαιρα σε μία ακόμη σημαντική κίνηση: όσα ομόλογα κυμαινόμενου επιτοκίου είχαν μείνει στο ελληνικό χρέος καλύφθηκαν με το παραπάνω (σε ποσοστό 104%) με πράξεις αντιστάθμισης κινδύνου (συμβόλαια ανταλλαγής επιτοκίων). Το αποτέλεσμα ήταν εντυπωσιακό: τα επιτόκια αυξάνονταν, αλλά το Ελληνικό Δημόσια αντί να επιβαρύνεται «έγραφε» και μικρό κέρδος, μέσα από την υπεραντιστάθμιση του επιτοκιακού κινδύνου (over- hedging).

Το ελληνικό χρέος: Κυμαινόμενο και σταθερό επιτόκιο

Εκτός από το γεγονός ότι πλέον η Ελλάδα δεν εξυπηρετεί χρέος με κυμαινόμενο επιτόκιο, το οποίο γίνεται ακριβό σε περιόδους αυξημένων επιτοκίων, το ελληνικό χρέος έχει και άλλα σημαντικά χαρακτηριστικά που διατηρούν σε χαμηλά επίπεδα το κόστος εξυπηρέτησης.

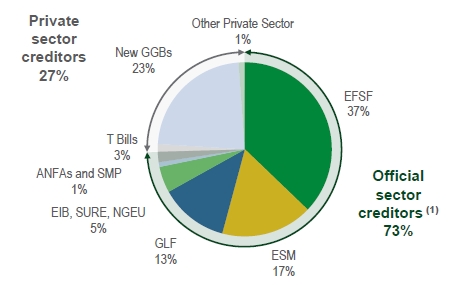

Το μεγαλύτερο μέρος του χρέους αφορά δανεισμό από τον επίσημο τομέα: τα δάνεια από τους χρηματοδοτικούς μηχανισμούς της ευρωζώνης καλύπτουν το 73% του χρέους και μόνο το 27% αποτελεί χρέος στον ιδιωτικό τομέα.

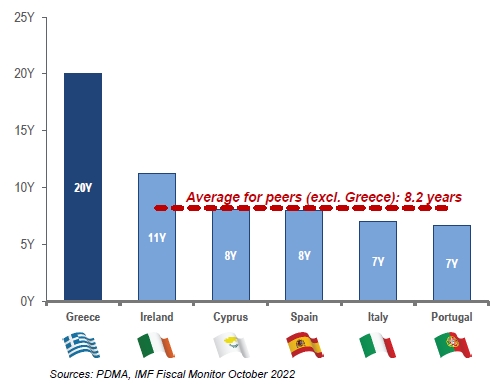

Οι όροι χρηματοδότησης από την Ευρώπη είναι ουσιαστικά χαριστικοί. Είναι χαρακτηριστικό ότι η μέση διάρκεια του ελληνικού χρέους εκτιμάται ότι διαμορφώνεται το 2022 σε 20 έτη και είναι η μεγαλύτερη στην ευρωζώνη. Ακολουθεί η Ιρλανδία με 11 έτη και με 7-8 έτη η Κύπρος, η Ισπανία, η Ιταλία και η Πορτογαλία.

Με αυτά τα δεδομένα, στον ΟΔΔΗΧ δεν ανησυχούν ιδιαίτερα για τις αρκετά δυσμενείς συνθήκες που διαμορφώνονται πλέον στην αγορά ομολόγων της ευρωζώνης. Παρόλα αυτά, ενόψει του αυξανόμενου κόστους χρηματοδότησης, ο Οργανισμός θα κινηθεί αμυντικά φέτος στις νέες εκδόσεις τίτλων, για να αποφύγει να εγγραφούν υψηλά κόστη δανεισμού.

Σύμφωνα με τη χρηματοδοτική στρατηγική που ανακοινώθηκε, το 2023 θα αντληθούν με νέες εκδόσεις ομολόγων μόνο 7 δισ. ευρώ, ποσό μειωμένο από τα 8,3 δισ. ευρώ που αντλήθηκαν φέτος και από τον αρχικό στόχο που υπήρχε για το τρέχον έτος, για δανεισμό ύψους 12 δισ. ευρώ.

Οι χρηματοδοτικές ανάγκες του Δημοσίου θα είναι πολύ μεγαλύτερες, ξεπερνώντας τα 15 δισ. ευρώ, αλλά ο ΟΔΔΗΧ σχεδιάζει να καλύψει το μεγαλύτερο μέρος με φθηνά ευρωπαϊκά εργαλεία χρηματοδότησης, όπως το Ταμείο Ανάκαμψης, καθώς και με ένα μικρό μέρος (περίπου 2 δισ. ευρώ) από το «μαξιλάρι» ρευστότητας που διατηρεί και το οποίο ξεπερνούσε τα 30 δισ. ευρώ τον Σεπτέμβριο.