Οι επιχειρήσεις γλιτώνουν για φέτος την αναλυτική καταγραφή των δαπανών τους, στον νέο έντυπο Ε3, αλλά δεν αποφεύγουν την αποκάλυψη των μετόχων και των στοιχεία των POS, ενώ αλλάζουν οι προϋποθέσεις υπογραφής των δηλώσεων από τους λογιστές.

Με εγκύκλιο που ανακοίνωσε σήμερα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, διευκρινίζεται ότι όλες οι επιχειρήσεις, είτε ατομικές, είτε εταιρείες και ανεξάρτητα από την τήρηση απλογραφικών ή διπλογραφικών βιβλίων, με την καταγραφή και ανάλυση των οικονομικών δεδομένων τους, κατά κλάδο δραστηριότητας, αρχής γενομένης από τους δυναμικούς πίνακες ανάλυσης των οικονομικών στοιχείων και με την περαιτέρω συμπλήρωση των κύριων πινάκων του εντύπου, οδηγούνται στην ορθή μεταφορά και αποτύπωση των στοιχείων από τα βιβλία τους στο νέο έντυπο Ε3.

Ωστόσο, τονίζει ότι εξαιρετικά για το 2017, δεδομένου ότι αποτελεί το πρώτο έτος εφαρμογής του νέου εντύπου Ε3, η ανάλυση των εσωτερικών υποπινάκων για κατηγορίες κωδικών δαπανών θα συμπληρώνεται εφόσον προκύπτει η σχετική πληροφορία από τα δεδομένα των βιβλίων των επιχειρήσεων. Από το 2018 και εξής, η συμπλήρωση των εσωτερικών υποπινάκων είναι υποχρεωτική για όλους τους υπόχρεους.

Πρόκειται για τον πίνακα Ζ2 και τους κωδικούς 181 και 185, οι οποίοι δεν απαιτούν την αναγραφή ενός μόνο αριθμού (του συνόλου των δαπανών), αλλά ανοίγει νέο παράθυρο όπου καταγράφονται αναλυτικά για πρώτη φορά οι δαπάνες κάθε επιχείρησης, ελεύθερου επαγγελματία και αγρότη για ενοίκια, ασφάλιστρα, ηλεκτρικό ρεύμα, φυσικό αέριο, ύδρευση, τηλεφωνικά τέλη, προμήθειες, διαφήμιση κ.λπ.

Η αναλυτική καταγραφή αποτρέπει την επίκληση ανύπαρκτων δαπανών, καθώς μπορούν πολύ εύκολα πλέον να διασταυρωθούν και να κατηγορηθεί ο επαγγελματίας και ο υπογράφων λογιστής για φοροδιαφυγή.

Δηλαδή, κάθε λογιστής θα πρέπει (από το 2019 πλέον) να γράψει ξεχωριστά σε αναλυτικό υποπίνακα του πίνακα Ζ2 του Ε3, σε νέο παράθυρο που ανοίγει στον κωδικό 185 (διάφορα λειτουργικά έξοδα) τις δαπάνες κάθε επιχειρηματία ή επαγγελματία πελάτη του για ενοίκια επαγγελματικής στέγης, ξεχωριστά τη δαπάνη για ηλεκτρικό ρεύμα, ξεχωριστά την δαπάνη για ύδρευση, ξεχωριστά τη δαπάνη για τηλεφωνικά τέλη κ.λπ. Θα πρέπει ουσιαστικά, για κάθε ένα από τα λειτουργικά αυτά έξοδα, να αθροίσει τα επιμέρους ποσά που πληρώθηκαν κατά τη διάρκεια του 2017 και στη συνέχεια να αναγράψει το άθροισμά των ποσών αυτών σε συγκεκριμένο κωδικό σε αναλυτικό πίνακα του νέου Ε3.

Οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες δεν γλιτώνουν όμως την αναλυτική αναγραφή των στοιχείων των πωλήσεων μέσω των POS όπως και τα πλήρη στοιχεία των μηχανημάτων.

Για τα POS και τους επαγγελματικούς λογαριασμούς των επιχειρήσεων η ΑΑΔΕ διευκρινίζει ότι τα δεδομένα των επαγγελματικών λογαριασμών και των τερματικών POS και ePOS ημεδαπής της επιχείρησης προσυμπληρώνονται και οι υπόχρεοι θα μπορούν να κάνουν τυχόν προσθήκες ή συμπληρώσεις. Για το 2017 η προσυμπλήρωση αναμένεται να ολοκληρωθεί μέχρι το τέλος Απριλίου. Οι υπόχρεοι οφείλουν να συμπληρώνουν τυχόν δεδομένα για επαγγελματικούς λογαριασμούς ή τερματικά POS αλλοδαπής.

Ειδικότερα, στην πρώτη σελίδα του εντύπου Ε3, οι υπόχρεοι επαγγελματίες θα αναγράφουν:

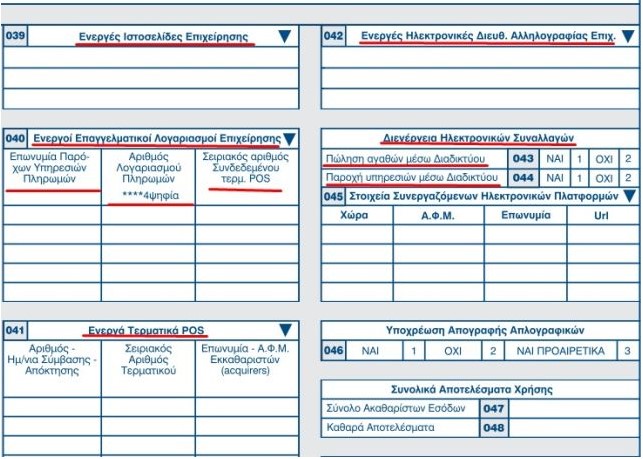

• Τις ενεργές ιστοσελίδες της επιχείρησης

• Τις ενεργές ηλεκτρονικές διευθύνσεις της επιχείρησης

• Τους ενεργοί επαγγελματικοί λογαριασμοί της επιχείρησης, με επιμέρους στοιχεία, όπως η επωνυμία των παρόχων υπηρεσιών πληρωμών, ο αριθμός του λογαριασμού πληρωμών, ο σειριακός αριθμός του συνδεδεμένου POS

• Θα δηλώνεται εάν πραγματοποιούνται ηλεκτρονικές συναλλαγές και συγκεκριμένα η πώληση αγαθών και υπηρεσιών μέσω του διαδικτύου.

• Θα δηλώνονται τα στοιχεία του τερματικού POS όπως ο αριθμός η ημερομηνία σύμβασης,- απόκτησης, και η επωνυμία –ΑΦΜ των εκκαθαριστών.

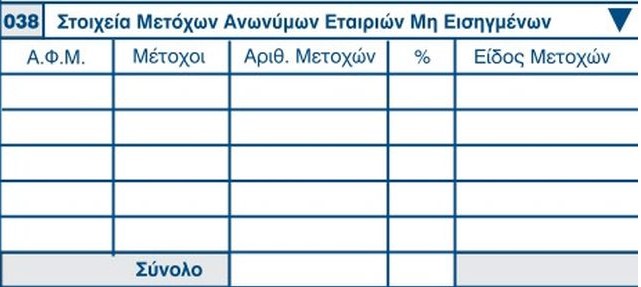

Ακόμη, στον κωδικό «038», θα αναγράφονται τα στοιχεία των μετόχων των Ανωνύμων Επιχειρήσεων που είναι μη εισηγμένες στο Χρηματιστήριο. Συγκεκριμένα θα αναγράφονται ο ΑΦΜ, το όνομα, ο αριθμός των μετοχών, το ποσοστό συμμετοχής και το είδος των μετοχών.

Η υπογραφή του λογιστή

Αναφορικά με την υπογραφή του λογιστή, η ΑΑΔΕ διευκρινίζει ότι σε όσες περιπτώσεις προβλέπεται από την κείμενη νομοθεσία, το έντυπο Ε3 θα υπογράφεται – υποβάλλεται από τον εξουσιοδοτημένο λογιστή φοροτεχνικό. Ειδικότερα, το έντυπο Ε3 υπογράφεται από λογιστή – φοροτεχνικό:

• για ατομικές επιχειρήσεις που τηρούν απλογραφικά βιβλία, στις περιπτώσεις που τα ακαθάριστα έσοδά τους υπερβαίνουν τα εκάστοτε ισχύοντα όρια ακαθαρίστων εσόδων (100.000 ευρώ για εμπορική ή μικτή επιχείρηση και 50.000 ευρώ για επιχείρηση παροχής υπηρεσιών).

• για τις ατομικές επιχειρήσεις με διπλογραφικά βιβλία καθώς και για τα νομικά πρόσωπα ή νομικές οντότητες, ανεξαρτήτως κατηγορίας βιβλίων (απλογραφικά - διπλογραφικά), η σχετική υποχρέωση υφίσταται ανεξαρτήτως των ορίων ακαθαρίστων εσόδων.

Στις περιπτώσεις αυτές, η υποβολή του εντύπου Ε3 θα γίνεται με τους κωδικούς taxis του εξουσιοδοτημένου λογιστή. Λοιπά έντυπα φορολογίας εισοδήματος μπορούν υποβάλλονται με τους κωδικούς taxis του υποχρέου.

Η αλλαγή σε σχέση με τα προηγούμενα χρόνια, είναι η υποχρέωση υποβολής του Ε3 με τους κωδικούς του λογιστή, καθώς ο ίδιος θα μπαίνει στο taxisnet με τους κωδικούς του, για να υποβάλει τη δήλωση του πελάτη του. Μέχρι και πέρυσι το σύστημα δεχόταν απλά την αναγραφή του ΑΦΜ του λογιστή.