Την ευκαιρία να «ξεκολλήσουν» από τη μικρή πιστωτική επέκταση, χορηγώντας νέα δάνεια σε επιχειρήσεις και νοικοκυριά, θα δώσει στις ελληνικές τράπεζες η ανάκαμψη της οικονομίας τη διετία 2021 - 2022, αλλά η κερδοφορία τους θα παραμείνει αναιμική, με το δείκτη απόδοσης ενεργητικού να διατηρείται κοντά στο μηδέν, όπως εκτιμά ο οίκος αξιολόγησης Standard & Poor's στην εξαμηνιαία έκθεσή του για τον διεθνή τραπεζικό τομέα.

Το διεθνές περιβάλλον για τις τράπεζες βελτιώνεται, όπως τονίζει ο οίκος, καθώς οι οικονομίες εξέρχονται από την κρίση της πανδημίας, αν και η εξέλιξη της πανδημίας εξακολουθεί να αποτελεί το μεγαλύτερο ρίσκο για τις τράπεζες. Μάλιστα, τονίζεται ότι 9 στα 20 μεγαλύτερα εθνικά τραπεζικά συστήματα θα επιστρέψουν ως το 2022 στα ίδια επίπεδα οικονομικής ισχύος που είχαν πριν την πανδημία.

Για τις ελληνικές τράπεζες, παρά τη γενική αισιοδοξία που μεταδίδει η έκθεση του οίκου, υπογραμμίζεται ότι θα αργήσουν να βελτιώσουν τις αποδόσεις τους. «Ακόμη και σε ένα πλαίσιο βελτίωσης των οικονομικών προοπτικών, οι ελληνικές τράπεζες έχουν πολύ δρόμο μπροστά τους για να βελτιώσουν τις αποδόσεις τους», όπως τονίζει η S&P, επισημαίνοντας ως παράγοντες της χαμηλής κερδοφορίας το γεγονός ότι θα διατηρηθεί υψηλό το κόστος ρίσκου (οι προβλέψεις για μη εξυπηρετούμενα δάνεια ως ποσοστό του συνόλου των δανείων), αλλά και τον έντονο ανταγωνισμό που θα υπάρξει για τις νέες χορηγήσεις δανείων σε επιχειρήσεις και νοικοκυριά με καλό πιστωτικό προφίλ, ο οποίος θα περιορίσει τα περιθώρια κέρδους.

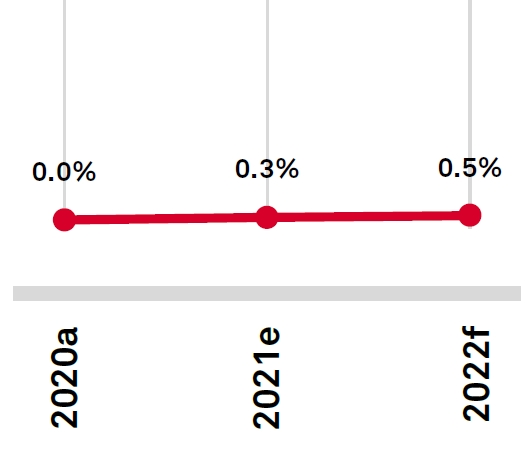

Σύμφωνα με τις προβλέψεις της S&P, που παρουσιάζονται σε σχετικό γράφημα της έκθεσης, ο δείκτης απόδοσης ενεργητικού, δηλαδή τα κέρδη ως ποσοστό του ενεργητικού, ο οποίος έπεσε στο μηδέν το 2020, θα βελτιωθεί με αργό ρυθμό, φθάνοντας στο 0,3% το 2021 και στο 0,5% το 2022.

Η απόδοση ενεργητικού των ελληνικών τραπεζών

Ειδικότερα, σύμφωνα με την έκθεση, τρία είναι τα βασικά συμπεράσματα για τις ελληνικές τράπεζες:

- Οι οικονομικές και δημοσιονομικές επιδόσεις της Ελλάδας θα βελτιωθούν κατά την περίοδο 2021-2024, με τις πολιτικές της κυβέρνησης να κατευθύνονται προς τη δημοσιονομική εξυγίανση και τις διαρθρωτικές μεταρρυθμίσεις, υποστηριζόμενες από την αναμενόμενη αύξηση των ευρωπαϊκών κονδυλίων που διατίθενται στην Ελλάδα.

- Κατά την επόμενη τριετία, η οικονομική ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της ευρωζώνης, με αύξηση και του πραγματικού κατά κεφαλήν ΑΕΠ πάνω από τον μέσο όρο της ευρωζώνης.

- Οι τράπεζες θα συνεχίσουν να καθαρίζουν τα μη εξυπηρετούμενα ανοίγματα που κληρονόμησαν από την προηγούμενη κρίση μέσω του σχεδίου «Ηρακλής», αυξάνοντας την εμπιστοσύνη των επενδυτών, ενώ την εξυγίανση θα υποστηρίξουν και οι μεταρρυθμίσεις στο δικαστικό σύστημα και την πτωχευτική νομοθεσία.

Περαιτέρω, η έκθεση αναφέρει ότι:

- Οι καλές οικονομικές προοπτικές δημιούργησαν το σκηνικό για την επανεκκίνηση της προσφοράς και ζήτησης δανείων. Αυτό θα πρέπει να στηρίξει τις προοπτικές των τραπεζών και την πρόοδο στην εκκαθάριση των μη εξυπηρετούμενων ανοιγμάτων, βελτιώνοντας παράλληλα την εμπιστοσύνη στο τραπεζικό σύστημα.

- Ωστόσο, εξακολουθεί να υπάρχει αβεβαιότητα σχετικά με τον ρυθμό ανάκαμψης, δεδομένης της εμφάνισης διαδοχικών κυμάτων COVID-19 στην Ελλάδα και στις χώρες που αποτελούν τους κύριους εμπορικούς εταίρους της και της πιθανότητας επιβολής περαιτέρω περιοριστικών μέτρων. Αυτό θα μπορούσε να καθυστερήσει την ανάκαμψη στους τομείς των υπηρεσιών και του τουρισμού.

- Οι ελληνικές τράπεζες μείωσαν τα μη εξυπηρετούμενα στοιχεία ενεργητικού (NPA) κατά περισσότερα από 30 δισ. ευρώ την τελευταία τριετία. Ως αποτέλεσμα, ο δείκτης των NPAs σε επίπεδο συστήματος μειώθηκε κατά 5 ποσοστιαίες μονάδες το 2020, κυρίως λόγω της συναλλαγής Cairo, ύψους 6,5 δισ. ευρώ, της Eurobank. Αναμένουμε ότι ο δείκτης NPA σε επίπεδο συστήματος θα μειωθεί κάτω από το 20% έως το τέλος του 2022.

- Οι κίνδυνοι χρηματοδότησης και ρευστότητας για τις ελληνικές τράπεζες μειώνονται. Οι καταθέσεις συνέχισαν να αυξάνονται, παρά την κατάργηση των κεφαλαιακών ελέγχων, αντανακλώντας την αυξημένη εμπιστοσύνη στο τραπεζικό σύστημα. Επιπλέον, το έκτακτο πρόγραμμα αγοράς ομολόγων της ΕΚΤ, που τέθηκε σε ισχύ τον Μάρτιο του 2020, επιτρέπει την αγορά του ελληνικού δημοσίου χρέους.

- Μετά από συρρίκνωση του ΑΕΠ κατά 8,3% το 2020, η S&P εκτιμά ότι η οικονομία θα ανακάμψει κατά περίπου 5% το 2021. Όπως προβλέπει, οι οικονομικές επιδόσεις θα παραμείνουν ισορροπημένες, τροφοδοτούμενες κυρίως από την εγχώρια ζήτηση και τις εξαγωγές. Ωστόσο, δεν αναμένεται ότι οι τουριστικές εισπράξεις του 2021 θα ανακάμψουν στα επίπεδα του 2019.

- Προβλέπεται αυξημένο κόστος κινδύνου, το οποίο αντικατοπτρίζει τις πρόσθετες προβλέψεις που απαιτούνται για την ολοκλήρωση των πωλήσεων και τιτλοποιήσεων NPA, καθώς και για δάνεια που πέρασαν σε αναστολή, για τα οποία αναμένεται ποσοστό αθέτησης κοντά στο 25%. Το χαμηλότερο κόστος χρηματοδότησης και η ουσιαστική εξοικονόμηση κόστους, χάρη στις μειώσεις των υποκαταστημάτων και του προσωπικού που ολοκληρώθηκαν τα τελευταία χρόνια, θα συμβάλλουν στη στήριξη της κερδοφορίας, αλλά μόνο σε κάποιο βαθμό.

- Η πίεση στα περιθώρια επιτοκίου και τα έσοδα από προμήθειες θα επικρατήσει τουλάχιστον έως το τέλος του 2022, καθώς επικρατεί έντονος ανταγωνισμός μεταξύ των τραπεζών για τα δάνεια σε επιχειρήσεις και νοικοκυριά.

- Οι επενδυτές θα πρέπει να παρακολουθούν προσεκτικά τον επόμενο χρόνο τον ρυθμό νέων εκταμιεύσεων δανείων, την πορεία αποκατάστασης των κερδών και την κεφαλαιακή επάρκεια, που παραμένει αδύναμη. Οι τομείς αυτοί εξακολουθούν να αποτελούν βασικές προκλήσεις. Οι ελληνικές τράπεζες αντιμετωπίζουν ένα σκληρότερο ανταγωνιστικό περιβάλλον, ενώ ο ιδιωτικός τομέας της οικονομίας ακόμη ανακάμπτει από την κρίση της προηγούμενης δεκαετίας. Ακόμη και σε ένα πλαίσιο βελτίωσης των οικονομικών προοπτικών, οι ελληνικές τράπεζες έχουν πολύ δρόμο μπροστά τους για να βελτιώσουν τις αποδόσεις τους.

- Ένα ακόμη σημείο που πρέπει να παρακολούν οι επενδυτές είναι οι επιπτώσεις της πανδημίας στην πιστοληπτική ικανότητα του ιδιωτικού τομέα και στις αγορές ακινήτων. Οι ξένες επενδύσεις καθορίζουν σε μεγάλο βαθμό τις τιμές των ελληνικών ακινήτων, οι οποίες μόλις είχαν αρχίσει να ανεβαίνουν πριν από την πανδημία, μετά από πτώση περίπου 40% από το 2008. Οι επιπτώσεις από την πανδημία θα καθορίσουν τον ρυθμό στις πωλήσεις δανείων με εγγύηση ακινήτων από τις τράπεζες, αλλά και την ικανόνητα των χρεωμένων νοικοκυριών να πληρώσουν τα χρέη τους, ενώ τα προηγούμενα χρόνια τα καθαρά ίδια κεφάλαιά τους είχαν καταστεί αρνητικά.