Σε τραπεζικό... πάρτι αυξημένης κερδοφορίας έχει εξελιχθεί η αναπροσαρμογή των επιτοκίων καταθέσεων και δανείων, μετά την πρώτη αύξηση που έγινε από την Ευρωπαϊκή Κεντρική Τράπεζα τον Ιούλιο, με αποτέλεσμα να έχει εκτιναχθεί σχεδόν 1% υψηλότερα το περιθώριο επιτοκίου μέσα σε δύο μήνες, καθώς οι τράπεζες προχώρησαν σε αύξηση του κόστους στα νέα δάνεια συντριπτικά μεγαλύτερη από την αντίστοιχη αύξηση στα επιτόκια των καταθέσεων.

Οι διοικήσεις των τραπεζών, όπως φαίνεται και από τα στοιχεία της Τράπεζας της Ελλάδος για τον Σεπτέμβριο, εκμεταλλεύονται στο έπακρο την αύξηση των ευρωπαϊκών επιτοκίων για να διευρύνουν τα περιθώρια κέρδους που έχουν από τη διαφορά επιτοκίων δανείων και καταθέσεων. Η πρόθεση αυτή είχε γίνει σαφής ήδη από τον Αύγουστο, ιδιαίτερα σε ό,τι αφορά τα περιθώρια καταθέσεων. Όπως έχει γράψει το Σin, τον Αύγουστο οι τράπεζες της ευρωζώνης πέρασαν αυξήσεις στα επιτόκια καταθέσεων, μετά την αύξηση κατά μισή μονάδα από την ΕΚΤ, τον Ιούλιο, αλλά οι ελληνικές τράπεζες κράτησαν σταθερά τα δικά τους επιτόκια καταθέσεων, κατά μέσο όρο, ενώ προχώρησαν ακόμη και σε μικρές μειώσεις στα επιτόκια των προθεσμιακών καταθέσεων.

Η κυβέρνηση έχει εκφράσει (αρκετά κομψά...) τη δυσφορία της, ιδιαίτερα για τα χαμηλά επιτόκια στους αποταμιευτές, με τον οικονομικό σύμβουλο του πρωθυπουργού, Αλέξη Πατέλη, να αφήνει αιχμές για ανεπαρκή λειτουργία του ανταγωνισμού, καθώς οι τέσσερις συστημικές τράπεζες κυριαρχούν απόλυτα στην αγορά. Ο κ. Πατέλης τόνισε πριν λίγες ημέρες ότι «κάθε κίνηση που θα μπορούσε να αυξήσει τον ανταγωνισμό είναι ευπρόσδεκτη. Είμαι σίγουρος ότι σε διάστημα χρόνου οι τράπεζες θα καταλάβουν ότι, αν δεν προσφέρουν ικανοποιητικές αποδόσεις στους πελάτες τους, κινδυνεύουν να τους χάσουν. Αυτό μπορεί να γίνει και μέσω ανταγωνιστικών τραπεζών σε άλλες χώρες, αλλά και μέσω του fintech. Η κυβέρνηση θα είναι στο πλευρό των αποταμιευτών και των δανειοληπτών, ενθαρρύνοντας τον ανταγωνισμό».

Η ενίσχυση του περιθωρίου κέρδους για τράπεζες από τη διεύρυνση της διαφοράς μεταξύ επιτοκίων δανείων και καταθέσεων είναι εντυπωσιακή, μεταξύ του Ιουλίου, δηλαδή πριν γίνει πρώτη αύξηση από την ΕΚΤ και του Σεπτεμβρίου 2022. Είναι χαρακτηριστικό ότι το περιθώριο (spread) επιτοκίου μεταξύ νέων δανείων και νέων καταθέσεων εκτινάχθηκε από 3,67% τον Ιούλιο σε 4,56% τον Σεπτέμβριο, δηλαδή κατά 0,89%.

Επιτόκια καταθέσεων και δανείων (πηγή: ΤτΕ)

| Ιουλ. '22 | Αύγ. '22 | Σεπ. '22 | |

| Νοικοκυριών μίας ημέρας | 0,03 | 0,03 | 0,03 |

| Επιχειρήσεων μίας ημέρας | -0,01 | 0,01 | 0,01 |

| Νοικοκυριών με συμφωνημένη διάρκεια έως 1 έτος | 0,13 | 0,11 | 0,14 |

| Μέσο σταθμισμένο επιτόκιο όλων των νέων καταθέσεων | 0,04 | 0,04 | 0,04 |

| Μέσο σταθμισμένο επιτόκιο όλων των νέων δανείων | 3,71 | 4 | 4,6 |

| Περιθώριο επιτοκίου | 3,67 | 3,96 | 4,56 |

Σε ό,τι αφορά τις καταθέσεις, τα επιτόκια για τις καταθέσεις μίας ημέρας των νοικοκυριών, που είναι και οι περισσότερες, διατηρήθηκαν στάσιμα στο 0,03%. Στις καταθέσεις προθεσμίας, οι τράπεζες ακολούθησαν τακτική... ασανσέρ: έκαναν μια μείωση τον Αύγουστο, από 0,13% σε 0,11% και μια αύξηση τον Σεπτέμβριο, στο 0,14%. Δηλαδή, ενώ αυξήθηκε κατά 0,50% το επιτόκιο της ΕΚΤ και κατά 0,75% στις 7 Σεπτεμβρίου (συνολικά 1,25%), η κατάθεση προθεσμίας για ένα χρόνο είχε αύξηση επιτοκίου μόλις κατά 0,01%!

Στην πλευρά των νέων δανείων, όμως, οι αυξήσεις ήταν θεαματικές: το μέσο επιτόκιο σε όλα τα νέα δάνεια εκτινάχθηκε από 3,71% τον Ιούλιο σε 4,6% τον Σεπτέμβριο. Δηλαδή, οι τράπεζες αύξησαν σωρευτικά κατά 0,89% τα επιτόκια των δανείων.

Τις πιο μεγάλες αυξήσεις επιτοκίων σε νέα δάνεια, μεταξύ Ιουλίου και Σεπτεμβρίου, είχαν οι ακόλουθες κατηγορίες:

- Στα επιχειρηματικά χωρίς καθορισμένη διάρκεια το επιτόκιο εκτινάχθηκε από 3,76% τον Ιούλιο σε 4,37% τον Σεπτέμβριο.

- Στα στεγαστικά με κυμαινόμενο επιτόκιο αυτό αυξήθηκε από 2,84% σε 3,50%.

- Στα επιχειρηματικά με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο η άνοδος... ζαλίζει: από 2,57% τον Ιούλιο σε 3,97% τον Σεπτέμβριο.

- Στα δάνεια τακτής λήξης προς μικρομεσαίες επιχειρήσεις με κυμαινόμενο επιτόκιο, η αύξηση ήταν από 3,62% σε 4,17%.

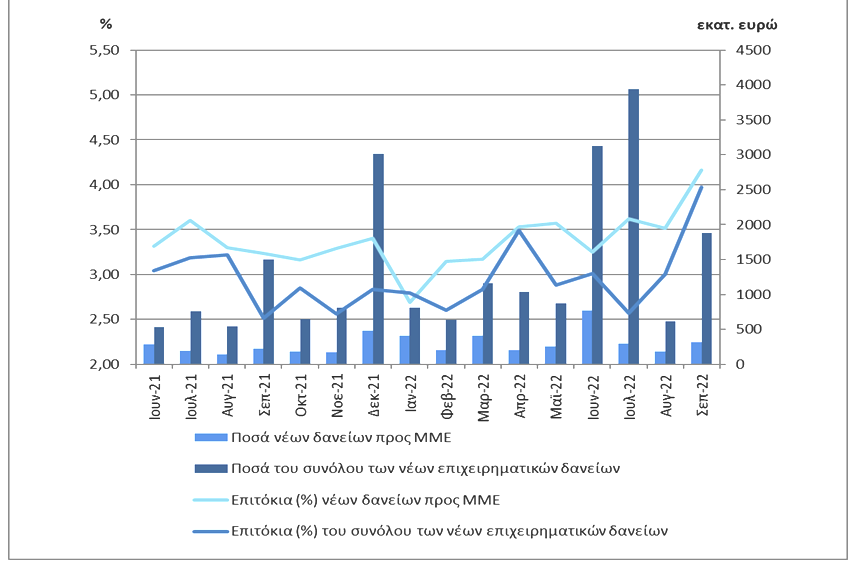

Επιτόκια και ποσά νέων επιχειρηματικών δανείων με κυμαινόμενο επιτόκιο (πηγή: ΤτΕ)