Χάνουν την αναστολή της ειδικής εισφοράς αλληλεγγύης το 2021, οι μισθωτοί που έπεσαν στην τσιμπίδα των τεκμηρίων, ενώ υπάρχει κίνδυνος ορισμένοι εξ αυτών να την πληρώσουν μαζεμένη το 2022.

Αυτό προκύπτει από την εγκύκλιο της ΑΑΔΕ, με την οποία δίδονται οδηγίες για τις κατηγορίες των φορολογουμένων που γλιτώνουν την εισφορά αλληλεγγύης, αλλά και εκείνους που κόβονται, επιβεβαιώνοντας το σχετικό ρεπορτάζ του Σin.

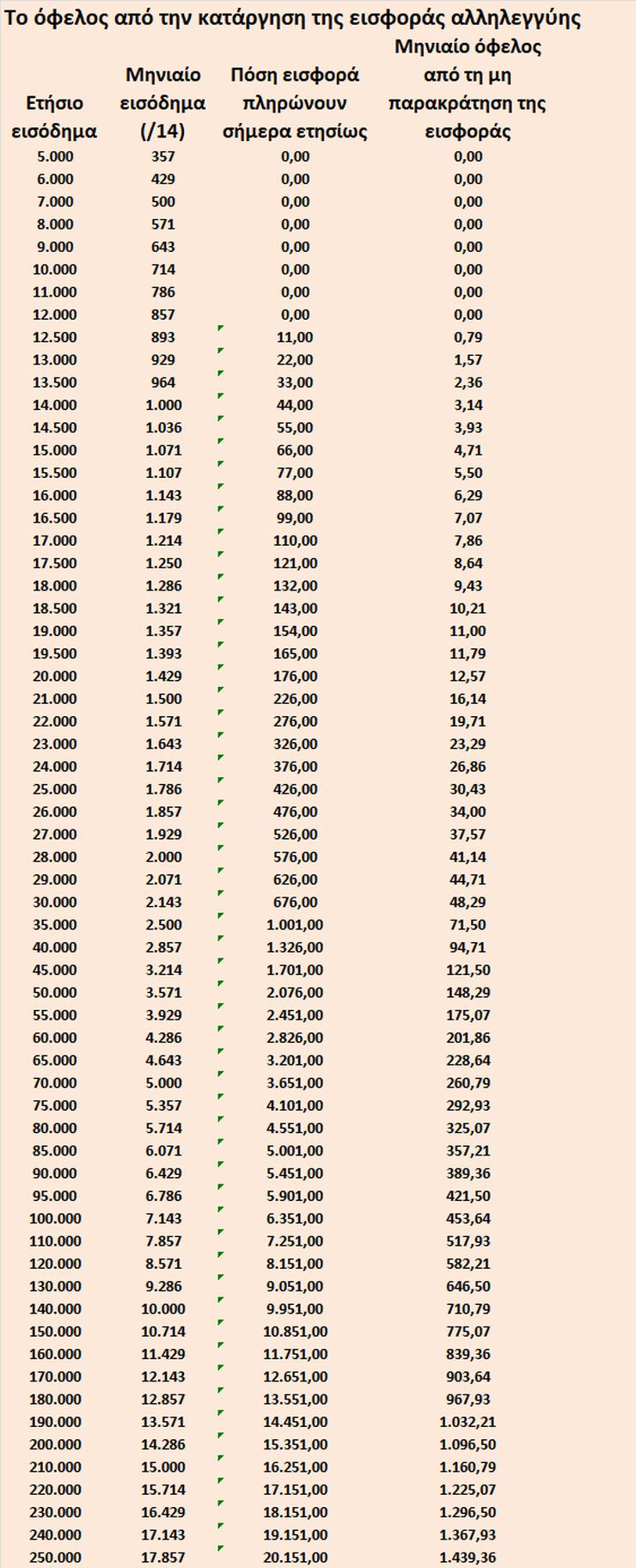

Υπενθυμίζεται, πως, έχει ανασταλεί για το 2021 η ειδική εισφορά αλληλεγγύης για τους μισθωτούς του ιδιωτικού τομέα και συνολικά τα 25 εισοδήματα, ενώ, για ορισμένες κατηγορίες η εισφορά δεν θα επιβληθεί το 2021 και για άλλες κατηγορίες θα ανασταλεί για τα εισοδήματα του 2020, που θα φορολογηθούν το 2021.

Δηλαδή στους μισθωτούς του ιδιωτικού τομέα δεν θα παρακρατείται εισφορά αλληλεγγύης από τον Ιανουάριο μέχρι και τον Δεκέμβριο του 2021, ενώ για άλλες κατηγορίες εισοδημάτων, που πληρώνουν την εισφορά μαζεμένη το επόμενο έτος, θα ισχύσει από φέτος η αναστολή και δεν θα πληρώσουν το 2021.

Ειδικότερα τα εισοδήματα, που θα απαλλαγούν για ένα έτος από την ειδική εισφορά αλληλεγγύης είναι οι ακόλουθες 25 κατηγορίες:

- Οι μισθοί, τα ημερομίσθια, τα επιδόματα και οι παροχές σε είδος καθώς και κάθε άλλου είδους αμοιβή που καταβάλλεται τακτικά σε εργαζόμενο στον ιδιωτικό τομέα, ο οποίος απασχολείται με σχέση εξαρτημένης εργασίας.

- Οι αμοιβές που λαμβάνουν μηνιαίως οι απασχολούμενοι με συμβάσεις παροχής υπηρεσιών και εκδίδοντες τιμολόγια παροχής υπηρεσιών με «μπλοκάκια».

- Τα δηλωθέντα καθαρά κέρδη από την ατομική άσκηση εμπορικής επιχείρησης, επιχείρησης παροχής υπηρεσιών ή ελευθέριου επαγγέλματος.

- Τα καθαρά κέρδη από την ατομική άσκηση αγροτικής δραστηριότητας.

- Τα ενοίκια ακινήτων.

- Τα τεκμαρτά εισοδήματα από δωρεάν παραχώρηση ή ιδιοχρησιμοποίηση ακινήτων.

- Τα μερίσματα.

- Οι τόκοι των τραπεζικών καταθέσεων.

- Οι τόκοι ομολόγων ή έντοκων γραμματίων του Ελληνικού Δημοσίου

- Οι τόκοι των repos.

- Τα δικαιώματα, δηλαδή, το εισόδημα που αποκτάται ως αντάλλαγμα για τη χρήση των δικαιωμάτων πνευματικής ιδιοκτησίας.

- Τα κέρδη από την μεταβίβαση μεριδίων ή μερίδων σε προσωπικές εταιρείες.

- Τα κέρδη από την μεταβίβαση κρατικών ομολόγων και εντόκων γραμματίων ή εταιρικών ομολόγων.

- Τα κέρδη από την μεταβίβαση παραγώγων χρηματοοικονομικών προϊόντων.

- Τα κέρδη από την πώληση εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

- Τα κέρδη από τη μεταβίβαση εισηγμένων κινητών αξιών (απόκτηση πριν από 1.1.2009)

- Τα αφορολόγητα κέρδη από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια

- Τα κέρδη από την πώληση προϊόντων για την παραγωγή των οποίων χρησιμοποιήθηκε ευρεσιτεχνία διεθνώς.

- Τα κέρδη από την διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι 10 KW.

- Η διατροφή που καταβάλλεται σε σύζυγο και τέκνα.

- Τα κέρδη από τη μεταβίβαση τίτλων, φορολογικού κατοίκου χώρας με την οποία υπάρχει σύμβαση αποφυγής διπλής φορολογίας.

- Το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων.

- Οι «πράσινες» και συνδεδεμένες αγροτικές ενισχύσεις μέχρι 12.000 ευρώ.

- Οι λοιπές εισοδηματικές αγροτικές ενισχύσεις.

- Τα επιδόματα ειδικής επιδότησης ανεργίας που καταβάλλονται σε απολυμένους πρώην εργαζόμενους στον ιδιωτικό τομέα.

Ο κόφτης των τεκμηρίων

Σύμφωνα με την εγκύκλιο του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, χάνουν την αναστολή της ειδικής εισφοράς αλληλεγγύης οι μισθωτοί του ιδιωτικού τομέα που πέφτουν στην απόχη των τεκμηρίων.

Δηλαδή για να ισχύσει η απαλλαγή από την εισφορά αλληλεγγύης θα πρέπει ο φορολογούμενος να μην έχει φορολογηθεί τα προηγούμενα δύο χρόνια με βάση τα τεκμήρια και συγκεκριμένα:

- Οι μισθωτοί, θα απαλλαγούν από την εισφορά αλληλεγγύης το έτος 2021, μόνο εφόσον δεν έπεσαν στην παγίδα των τεκμηρίων για τα έτη 2019 και 2020.

- Επίσης, χάνουν την αναστολή όσοι φορολογηθούν με τα τεκμήρια το 2021.

Μια σημαντική παράμετρος της ρύθμισης, είναι ο κίνδυνος να πληρώσουν την εισφορά αλληλεγγύης μαζεμένη με την εκκαθάριση των φορολογικών δηλώσεων, το έτος 2022.

Ειδικότερα, στους μισθωτούς η εισφορά αλληλεγγύης παρακρατείται κάθε μήνα, παράλληλα με τον φόρο μισθωτών υπηρεσιών. Από τον Ιανουάριο του 2021, δεν θα παρακρατείται, με βάση τη νέα διάταξη.

Ωστόσο, Με την υποβολή της φορολογικής δήλωσης το 2022, θα διασταυρωθεί από το taxisnet, εάν ο μισθωτός βαρύνεται με τεκμαρτές δαπάνες υψηλότερες του δηλωθέντος εισοδήματος, και αν προκύψει ότι για το 2021 τα τεκμήρια ήταν υψηλότερα του πραγματικού εισοδήματος, τότε θα του χρεωθεί στο εκκαθαριστικό σημείωμα του 2022, ολόκληρη η εισφορά αλληλεγγύης για το 2021!

Η εγκύκλιος της ΑΑΔΕ

Το πλήρες κείμενο της υπ. αρ. Ε.2204/2020, εγκυκλίου του διοικητή της ΑΑΔΕ, Γ. Πιτσιλή, είναι το ακόλουθο:

Με τις διατάξεις αυτές, ειδικά για το φορολογικό έτος 2020 απαλλάσσονται από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ΚΦΕ τα εισοδήματα που προβλέπονται στο άρθρο αυτό, με εξαίρεση τα εισοδήματα από μισθωτή εργασία και συντάξεις.

Για το φορολογικό έτος 2021 απαλλάσσονται από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α ΚΦΕ μόνο τα εισοδήματα που αποκτώνται από μισθωτή εργασία στον ιδιωτικό τομέα. Αν το εισόδημα προσδιορίζεται σύμφωνα με το άρθρο 34 ΚΦΕ, η απαλλαγή από την ειδική εισφορά αλληλεγγύης για τα φορολογικά έτη 2020 και 2021 παρέχεται εφόσον για τα δύο (2) προηγούμενα, κατά περίπτωση, φορολογικά έτη δεν έτυχε εφαρμογής ο εναλλακτικός τρόπος υπολογισμού της ελάχιστης φορολογίας σύμφωνα με τα άρθρα 30, 31, 32, 33 και 34 ΚΦΕ.

Α. Απαλλαγή από την ειδική εισφορά αλληλεγγύης στα εισοδήματα του φορολογικού έτους 2020 (παρ. 49 άρθρου 72 του ΚΦΕ)

1. Ειδικότερα, κατά το φορολογικό έτος 2020 δεν επιβάλλεται ειδική εισφορά αλληλεγγύης του άρθρου 43Α ΚΦΕ στο εισόδημα από τις ακόλουθες κατηγορίες :

α) από «επιχειρηματική δραστηριότητα»,

β) από «κεφάλαιο» (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και γ) από «υπεραξία μεταβίβασης κεφαλαίου».

2. Στα εισοδήματα των ως άνω κατηγοριών περιλαμβάνονται αυτά για τα οποία ο φορολογούμενος απέκτησε το δικαίωμα είσπραξης στο φορολογικό έτος 2020, σύμφωνα με τα οριζόμενα στην παρ. 4 του άρθρου 8 του ΚΦΕ και την ΠΟΛ.1223/2015 εγκύκλιο, με την οποία δόθηκαν οδηγίες για την ορθή και ομοιόμορφη εφαρμογή των εν λόγω διατάξεων.

3. Διευκρινίζεται ότι σύμφωνα με την ΠΟΛ 1223/2015 εγκύκλιο, στο εισόδημα από μερίσματα, (στην έννοια των οποίων εμπίπτουν και τα προμερίσματα, καθώς και οι προσωρινές απολήψεις κερδών), δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ΚΦΕ όταν η λήψη της απόφασης για την έγκριση της διανομής τους από το αρμόδιο όργανο του νομικού προσώπου ή της νομικής οντότητας έλαβε χώρα το φορολογικό έτος 2020. Όσον αφορά την διανομή εκτάκτων αποθεματικών Α.Ε. και Ε.Π.Ε. καθώς και τη διανομή κερδών προσωπικών εταιρειών κλπ. που τηρούν διπλογραφικά βιβλία, ως προς τον χρόνο απόκτησης και φορολόγησης των εισοδημάτων αυτών έχουν εφαρμογή ομοίως τα οριζόμενα στην ως άνω εγκύκλιο. Ακόμα, επισημαίνεται ότι χρόνος απόκτησης του δικαιώματος είσπραξης των διανεμόμενων κερδών (μερισμάτων) νομικών προσώπων που τηρούν βιβλία με την απλογραφική μέθοδο θεωρείται η ημερομηνία κατά την οποία έκλεισε η διαχείριση. Σε κάθε περίπτωση δηλαδή, κρίσιμος για την απαλλαγή από την ειδική εισφορά αλληλεγγύης για το φορολογικό έτος 2020, είναι ο χρόνος απόκτησης του δικαιώματος είσπραξης των μερισμάτων, και όχι ο χρόνος που προέκυψαν τα κέρδη για το νομικό πρόσωπο ή τη νομική οντότητα, ή ο χρόνος καταβολής αυτών.

4. Για το φορολογικό έτος 2020 επιβαρύνονται με ειδική εισφορά αλληλεγγύης τα κάθε είδους εισοδήματα από «μισθωτή εργασία και συντάξεις» κατά την έννοια των διατάξεων του άρθρου 12 του ΚΦΕ, ανεξαρτήτως του τρόπου φορολογίας αυτών (με την κλίμακα του άρθρου 15 ή αυτοτελώς). Επομένως, για το φορολογικό έτος 2020 επιβάλλεται ειδική εισφορά αλληλεγγύης στις αμοιβές μελών Δ.Σ. της περ. δ' της παραγράφου 2 του άρθρου 12 ΚΦΕ, καθώς και στο εισόδημα της περ. στ’ της παραγράφου 2 του άρθρου 12 ΚΦΕ.

5. Από τις ως άνω κοινοποιούμενες διατάξεις προκύπτει ότι αν το εισόδημα φορολογικού έτους 2020 προσδιορίζεται σύμφωνα με τις περ. β’ και γ’ της παρ. 1 του άρθρου 34 ΚΦΕ, η απαλλαγή της ειδικής εισφοράς αλληλεγγύης παρέχεται εφόσον για τα δύο (2) προηγούμενα φορολογικά έτη δεν έτυχε εφαρμογής ο εναλλακτικός τρόπος υπολογισμού της ελάχιστης φορολογίας, σύμφωνα με τα άρθρα 30, 31, 32, 33 και 34 ΚΦΕ. Κατόπιν τούτων, αν στο φορολογικό έτος 2020 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει για τα δύο προηγούμενα φορολογικά έτη (2018 και 2019), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση.

Β. Απαλλαγή από την ειδική εισφορά αλληλεγγύης στα εισοδήματα του φορολογικού έτους 2021 (παρ. 50 άρθρου 72 ΚΦΕ)

6. Αναφορικά με το φορολογικό έτος 2021, η απαλλαγή της ειδικής εισφοράς αλληλεγγύης θα έχει εφαρμογή αποκλειστικά και μόνο στον ιδιωτικό τομέα για τα εισοδήματα που αποκτώνται από μισθωτή εργασία, κατά την έννοια των διατάξεων του άρθρου 12 ΚΦΕ.

Ομοίως δε θα επιβληθεί ειδική εισφορά αλληλεγγύης στις αμοιβές μελών Δ.Σ. της περ. δ' της παραγράφου 2 του άρθρου 12, καθώς και στο εισόδημα της περ. στ’ της παραγράφου 2 του άρθρου 12 του ΚΦΕ. Συνεπώς, για τα εισοδήματα αυτά από τον Ιανουάριο του 2021 δεν θα πρέπει να διενεργείται παρακράτηση ειδικής εισφοράς αλληλεγγύης με βάση την παρ. 6 του άρθρου 43Α του ΚΦΕ.

7. Αντιθέτως, παρακράτηση ειδικής εισφοράς αλληλεγγύης διενεργείται στις κάθε είδους συντάξεις από όποιον φορέα και αν καταβάλλονται. Διευκρινίζεται, περαιτέρω, ότι το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων (περ. ζ' παρ. 3 άρθρου 12 ΚΦΕ), είτε καταβάλλεται εφάπαξ είτε με τη μορφή περιοδικής παροχής, αποτελεί εισόδημα από σύνταξη και όχι από μισθωτή εργασία και ως εκ τούτου δεν απαλλάσσεται της ειδικής εισφοράς αλληλεγγύης ούτε για το φορολογικό έτος 2020 ούτε για το φορολογικό έτος 2021.

8. Επίσης, κατ' ανάλογη εφαρμογή με τα οριζόμενα για το φορολογικό έτος 2020, αν στο φορολογικό έτος 2021 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από μισθωτή εργασία (άρθρο 34 παρ. 1 περ. α ) για δικαιούχους απαλλαγής ειδικής εισφοράς αλληλεγγύης, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει τα δύο προηγούμενα φορολογικά έτη (2019 και 2020), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση. Στην περίπτωση αυτή, η απαλλαγή στην προστιθέμενη διαφορά τεκμηρίων χορηγείται μόνο εφόσον ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία από τον ιδιωτικό τομέα.

9. Διευκρινίζεται, τέλος, ότι εργαζόμενοι στον ιδιωτικό τομέα είναι μόνο όσοι εργάζονται σε φορείς εκτός δημοσίων υπηρεσιών, αποκεντρωμένων διοικήσεων, ΟΤΑ α' και β' βαθμού και νομικών προσώπων αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης (βλ. και άρθρο 31 παρ. 1 ν. 4756/2020 (Α' 235).