H ανακοίνωση των προσωρινών στοιχείων της Εurostat για τον πληθωρισμό τον Νοέμβριο, έκρυβε ευχάριστες εκπλήξεις για την Ελλάδα και δυσάρεστες για την Ευρωζώνη, που αναμφίβολα μπορούν να επηρεάσουν τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για τη μείωση των επιτοκίων.

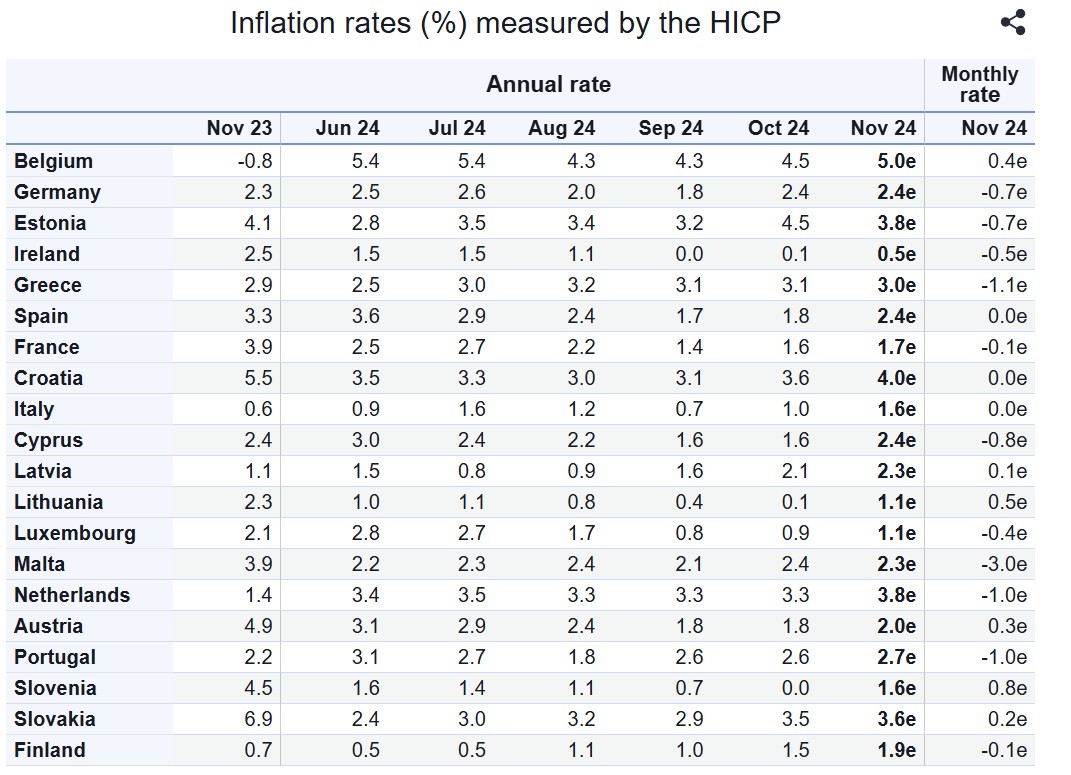

Ο εναρμονισμένος δείκτης που χρησιμοποιεί η Ευρωπαϊκή Στατιστική Υπηρεσία υποχώρησε οριακά στο 3% από το 3,1% τον Οκτώβριο, ενώ αντίθετα στην Ευρωζώνη πραγματοποίησε άνοδο σε ετήσια βάση στο 2,3% από το 2% που ήταν το περασμένο μήνα.

Η άνοδος του πληθωρισμού στη ζώνη του ευρώ ήταν κάτι που λίγοι αναλυτές ανέμεναν και θεωρείται βέβαιο πως θα έχει αντίκτυπο στις αποφάσεις της ΕΚΤ για τα επιτόκια. Είναι πιθανό να αποδυναμώσει τις φωνές εντός της ΕΚΤ που τάσσονται υπέρ της στρατηγικής ταχείας αποκλιμάκωσης των επιτοκίων τους επόμενους μήνες και να ισχυροποιήσει τις τάσεις για πιο συντηρητικές επιλογές.

Αγορές και επενδυτές, πάντως, θεωρούν «κλειδωμένη» μια νέα μείωση επιτοκίων κατά 25 μονάδες βάσης στην επόμενη συνεδρίαση της ΕΚΤ που θα πραγματοποιηθεί σε δύο εβδομάδες.

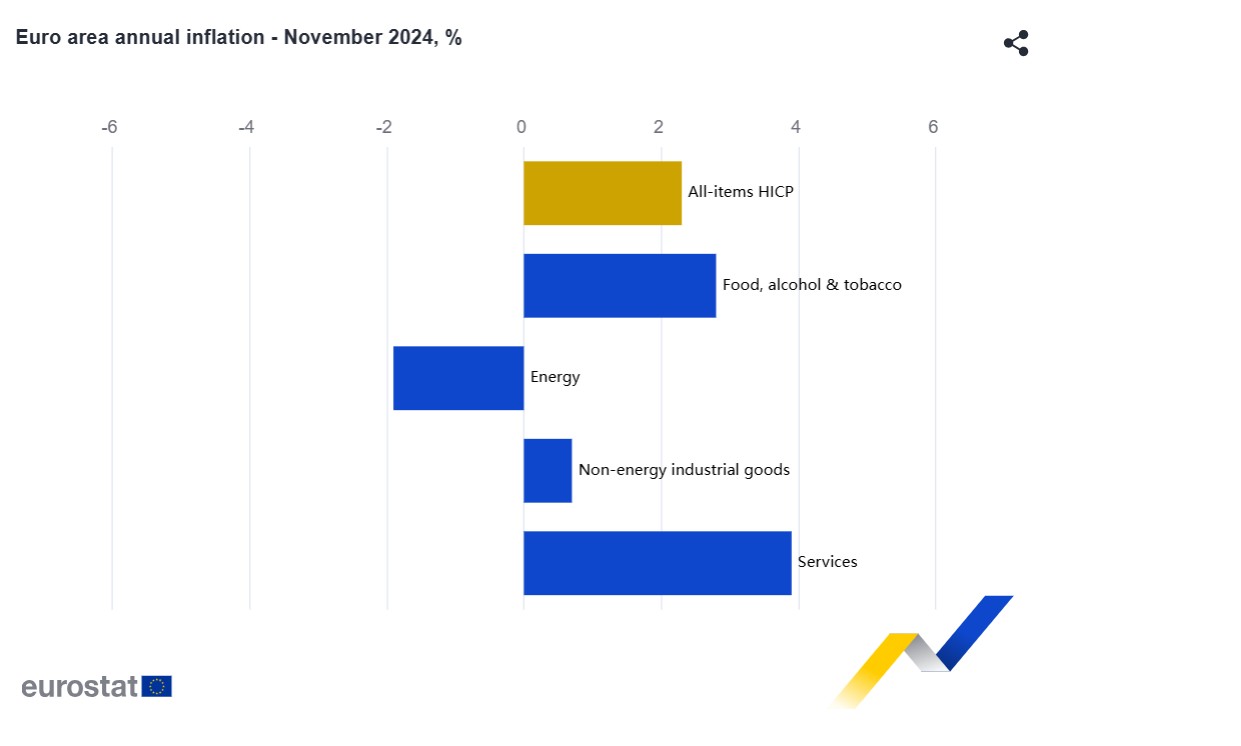

Εξετάζοντας τις κύριες συνιστώσες του πληθωρισμού της ζώνης του ευρώ, οι υπηρεσίες αναμένεται να έχουν τον υψηλότερο ετήσιο ρυθμό τον Νοέμβριο (3,9%, έναντι 4,0% τον Οκτώβριο), ακολουθούμενες από τα τρόφιμα, το αλκοόλ και τον καπνό (2,8%, έναντι 2,9% τον Οκτώβριο), τα μη ενεργειακά βιομηχανικά αγαθά (0,7%, έναντι 0,5% τον Οκτώβριο) και την ενέργεια (-1,9%, έναντι -4,6% τον Οκτώβριο).

Ο λεγόμενος δομικός πληθωρισμός στην ευρωζώνη έτρεξε τον Νοέμβριο με 2,7% ετησίως όπως και τον Οκτώβριο, έναντι εκτίμησης για 2,8%.