Δεκατρία χρόνια μετά το «κούρεμα» των κρατικών ομολόγων, που έβαλε σε περιπέτειες τις ελληνικές τράπεζες, το τραπεζικό σύστημα «χτίζει» όλο και μεγαλύτερες θέσεις και πάλι στους τίτλους του Ελληνικού Δημοσίου, καθώς αναζητείται μια εύκολη διέξοδος για τη ρευστότητα.

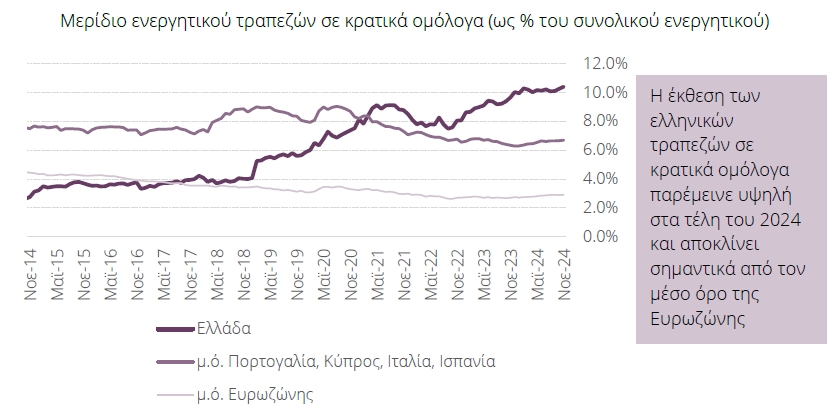

Οι ελληνικές τράπεζες έχουν αρχίσει να ακολουθούν τακτική... ραντιέρη, έχοντας τοποθετήσει σχεδόν 34 δισ. ευρώ σε κρατικά ομόλογα, ξεπερνώντας το «τραύμα» από το PSI. Μάλιστα, η συμμετοχή των κρατικών ομολόγων στο ενεργητικό τους είναι μεγαλύτερη από τα αντίστοιχα ποσοστά συμμετοχής στο ενεργητικό των τραπεζών της ευρωζώνης, αλλά και στις τράπεζες του ευρωπαϊκού Νότου.

Όπως σημειώνει το ΙΟΒΕ στην τριμηνιαία έκθεσή του,

- Η έκθεση των τραπεζών σε κρατικά χρεόγραφα παρέμεινε σε υψηλά επίπεδα το τρίτο τρίμηνο του 2024, με αποτέλεσμα να διαμορφωθεί σε €33,7 δισεκ. τον Νοέμβριο ή 10,4% του συνολικού ενεργητικού τους.

- Έτσι, το μερίδιο του συνολικού ενεργητικού των ελληνικών τραπεζών που έχει τοποθετηθεί σε κρατικά ομόλογα ενίσχυσε την απόκλιση από το αντίστοιχο μερίδιο των υπόλοιπων χωρών του «νότου» της Ευρωζώνης που κυμαίνεται στο 6,7%, πολύ υψηλότερα από το αντίστοιχο μερίδιο για τον μέσο όρο των χωρών της Ευρωζώνης, που κυμαίνεται μόλις σε 2,9%.

Χρυσωρυχείο τα ομόλογα

Τα ομόλογα έχουν μετατραπεί σε... χρυσωρυχείο τα τελευταία χρόνια για τις τράπεζες, καθώς βελτιώνεται συνεχώς η πιστοληπτική αξιολόγηση του Δημοσίου και ήδη έχει ανακτηθεί η επενδυτική βαθμίδα. Οι τράπεζες φροντίζουν μάλιστα να διαχειρίζονται λογιστικά τα χαρτοφυλάκια των ομολόγων τους με τρόπο ώστε να μην εκτίθενται σε βραχυχρόνιες διακυμάνσεις των τιμών τους στην αγορά.

Όπως σημείωνε η Τράπεζα της Ελλάδος στην τελευταία έκθεση για τη Χρηματοπιστωτική Σταθερότητα,

- Τα ομόλογα του Ελληνικού Δημοσίου αποτελούν το κυριότερο τμήμα (περίπου 48%) του χαρτοφυλακίου χρεογράφων των ελληνικών πιστωτικών ιδρυμάτων σε ενοποιημένη βάση.

- Μάλιστα, το μεγαλύτερο μέρος (περίπου 87%) αυτών αφορά τίτλους που διακρατούνται μέχρι τη λήξη τους και αποτιμώνται στο αποσβεσμένο κόστος (at amortised cost) και όχι στην εύλογη αξία (fair value).

- Κατά συνέπεια, οι ημερήσιες μεταβολές των τιμών δεν επηρεάζουν τη λογιστική αξία τους, ενώ επιπρόσθετα ο κίνδυνος αγοράς για τις τράπεζες μετριάζεται από τις πολιτικές αντιστάθμισης του επιτοκιακού κινδύνου που εφαρμόζουν.

Τι γίνεται με τα δάνεια

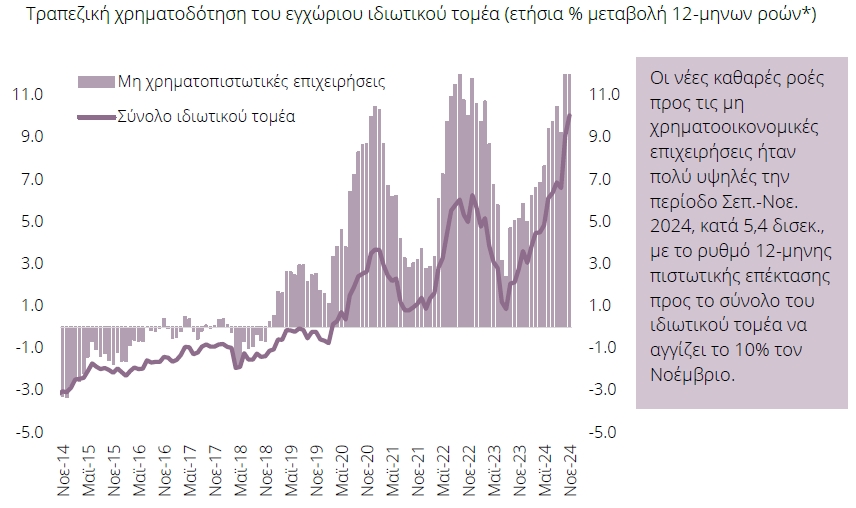

Πέρα από τη συνεχή αύξηση τοποθετήσεων σε ομόλογα, οι τράπεζες έχουν αρχίσει να αυξάνουν και τις χορηγήσεις δανείων, όμως μόνο προς τις επιχειρήσεις, ενώ για τα νοικοκυριά συνεχίζεται η πιστωτική συρρίκνωση.

Σύμφωνα με το ΙΟΒΕ, ο 12-μηνος ρυθμός πιστωτικής επέκτασης προς τον εγχώριο ιδιωτικό τομέα ενισχύθηκε έντονα, αγγίζοντας το 10,0% τον Νοέμβριο του 2024. Ο αντίστοιχος ρυθμός προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) καταγράφηκε σε 15,8% τον ίδιο μήνα, ενώ οι συνολικές νέες καθαρές ροές προς επιχειρήσεις το διάστημα Σεπ.-Νοε. 2024 ήταν υψηλά θετικές, στα €5,8 δισεκ., σε σύγκριση με €2,2 δισεκ. την ίδια περίοδο του 2023 και €2,0 δισεκ. στο πρώτο οκτάμηνο του 2024.

Παράλληλα, ενώ συνεχίστηκε αμείωτη η πιστωτική συρρίκνωση στο στεγαστικό χαρτοφυλάκιο, ανάκαμψη κατέγραψαν οι πιστώσεις προς ελεύθερους επαγγελματίες και ατομικές επιχειρήσεις, καθώς και τα καταναλωτικά δάνεια.