Νέα αύξηση κατέγραψαν τον Μάιο και συνολικά στο πεντάμηνο Ιανουαρίου – Μαΐου οι απάτες στον τομέα του ΦΠΑ, από «εξαφανισμένους εμπόρους», ενώ η ΑΑΔΕ απενεργοποίησε πάνω από 80 ΑΦΜ.

Η ενίσχυση των ειδικών ελέγχων σε μεγάλες και «έξυπνες» υποθέσεις φοροδιαφυγής φαίνεται πως αποδίδει καρπούς, καθώς διαπιστώνονται συνεχώς νέα κρούσματα.

Αξιοσημείωτο είναι πως το ποσοστό της παραβατικότητας στις συγκεκριμένες υποθέσεις, που ερευνά η ΥΕΔΔΕ (Υπηρεσία Ερευνών και Διασφάλισης Δημοσίων Εσόδων) ξεπερνά και το 80%.

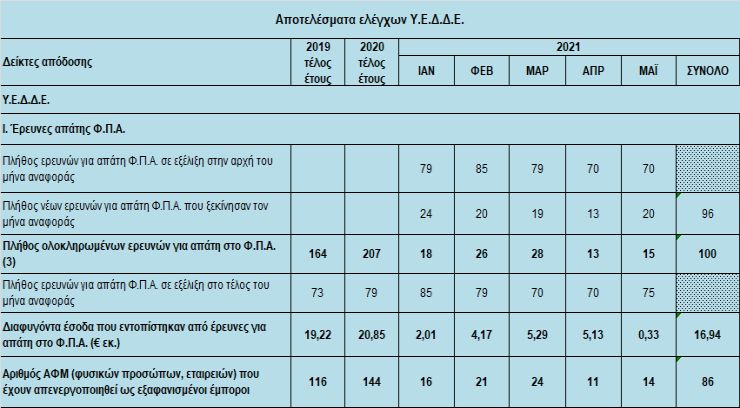

Σύμφωνα με τα επίσημα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, στο πεντάμηνο Ιανουαρίου – Μαΐου, η ΥΕΔΔΕ ολοκλήρωσε 100 έρευνες για απάτη στον τομέα του ΦΠΑ, ενώ είναι σε εξέλιξη ακόμη 96 έρευνες.

Με βάση τα ευρήματα των ερευνών της ΥΕΔΔΕ, οι αρμόδιες υπηρεσίες προχώρησαν στην απενεργοποίηση 86 ΑΦΜ (16 τον Ιανουάριο και 21 τον Φεβρουάριο, 24 τον Μάρτιο, 11 τον Απρίλιο και 14 τον Μάιο), φυσικών προσώπων και εταιρειών, ως «εξαφανισμένων εμπόρων». Τα διαφυγόντα έσοδα του δημοσίου από τις συγκεκριμένες υποθέσεις ανήλθαν σε 16,94 εκατ. ευρώ.

Αναφορικά με το ποσοστό της παραβατικότητας, ανέρχεται σε εξαιρετικά υψηλά επίπεδα και συγκεκριμένα στο 86%. Από τις 100 υποθέσεις για τις οποίες ολοκληρώθηκαν οι έλεγχοι στο πεντάμηνο, διαπιστώθηκαν σοβαρές φορολογικές παραβάσεις στις 86 και απενεργοποιήθηκαν τα ΑΦΜ.

Τόσο τα κρούσματα όσο και οι έλεγχοι «τρέχουν» ταχύτερα φέτος σε σχέση με πέρυσι και το 2019. Το 2020 ολοκληρώθηκαν 207 έλεγχοι και 164 το 2019, ενώ αντίστοιχα απενεργοποιήθηκαν 144 και 116 ΑΦΜ, ενώ μόνο στο φετινό πεντάμηνο ολοκληρώθηκαν 100 έλεγχοι και απενεργοποιήθηκαν 86 ΑΦΜ.

Οι «εξαφανισμένοι έμποροι», αποτελούν ειδικό στόχο της ΑΑΔΕ, καθώς πριν εξαφανιστούν έχουν ήδη καταφέρει να φεσώσουν Εφορία, Ασφαλιστικά Ταμεία και προμηθευτές.

Η συνηθισμένη πρακτική της απάτης είναι η τύπου «καρουζέλ», κατά την οποία τα αγαθά κάνουν ένα κύκλο μεταξύ διαφόρων εταιρειών στο εσωτερικό της Ευρωπαϊκής Ένωσης και κάποια στιγμή «εξαφανίζεται» η εταιρεία η οποία όφειλε να αποδώσει στο Δημόσιο τον ΦΠΑ.

Η διαδικασία απενεργοποίησης ΑΦΜ

Σύμφωνα με τη φορολογική νομοθεσία, η διαδικασία απενεργοποίησης των ΑΦΜ διενεργείται στις περιπτώσεις που εντοπίζεται υπόθεση φοροδιαφυγής αλλά και προληπτικά, εάν από τον έλεγχο των αρχών προκύψει ότι:

Δεν έχουν υποβάλλει δηλώσεις φορολογίας εισοδήματος και φόρου προστιθέμενης αξίας (Φ.Π.Α.) για δύο συνεχόμενα έτη

- Από έλεγχο ή αυτοψία της Φορολογικής Αρχής προκύπτει ότι δεν υφίσταται οικονομική δραστηριότητα της επιχείρησής ή

- Από έλεγχο ή αυτοψία της Φορολογικής Αρχής προκύπτει ότι έχει δηλώσει ψευδή ή ανακριβή στοιχεία προκειμένου να του χορηγηθεί Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ.).

- Διαπιστωθεί πως έχουν ελλιπή ή λανθασμένα στοιχεία κατόχου.

Οι φορολογούμενοι που χάνουν το ΑΦΜ τους, δεν μπορούν:

- να υποβάλουν οποιαδήποτε δήλωση στο τμήμα Μητρώου της Δ.Ο.Υ.

- να υποβάλουν οποιαδήποτε φορολογική δήλωση ηλεκτρονικά.

- να θεωρήσουν βιβλία και στοιχεία

- να υποβάλουν οποιαδήποτε γνωστοποίηση σχετικά με την εφαρμογή των διατάξεων του Κ.Β.Σ.

- να τύχουν απαλλαγής από το φόρο μεταβίβασης, κληρονομιών και γονικών παροχών κατά την απόκτηση πρώτης κατοικίας.

- να λάβουν πιστοποιητικό για υποβολή δηλώσεων κληρονομιών, δωρεών και γονικών παροχών,

- να λάβουν πιστοποιητικό για μεταβίβαση ακινήτων

- να πάρουν αντίγραφο των υποβληθεισών δηλώσεων φόρου κληρονομιάς, δωρεάς, γονικής παροχής, δήλωσης στοιχείων ακινήτων (Ε9), δήλωσης ΦΑΠ νομικών προσώπων και εκκαθαριστικών ΕΤΑΚ και ΦΑΠ φυσικών προσώπων.

- να λάβουν φορολογική ενημερότητα

- να εισπράξουν ποσά από την εξόφληση τίτλων πληρωμής (Α.Φ.Ε.Κ. Χρηματικά Γραμμάτια, Γραμμάτια τρίτων, Χρηματικά εντάλματα).

- να έχουν συναλλαγές με το Δημόσιο τομέα (συμμετοχή σε διαγωνισμό για προμήθεια υλικών ή ανάθεση έργων του Δημοσίου).