Με ελαστικότερους όρους, σχεδόν δωρεάν για τους εργοδότες και με κόστος 20% για τους εργαζόμενους, το πρόγραμμα Συν-Εργασία περνάει σε άλλη φάση και επεκτείνεται μέχρι το τέλος του έτους.

Απώτερος στόχος είναι να φρενάρει το κύμα της ανεργίας που εξαπλώνεται και απειλεί εκατοντάδες χιλιάδες θέσεις απασχόλησης.

Στους εργαζόμενους παρέχεται το εκβιαστικό δίλημμα είτε να ενταχθούν στη Συν-Εργασία και να αποδεχτούν μια μείωση των αποδοχών τους κατά 20% είτε να απολυθούν.

Ο εργαζόμενος που εντάσσεται στο μηχανισμό Συν-εργασία, δεν μπορεί να απολυθεί για όσο διάστημα είναι στο καθεστώς αυτό, αλλά δεν υπάρχει καμία προστασία για τους εργαζόμενους της ίδιας επιχείρησης, που δεν θα ενταχθούν σε αυτόν.

Υπενθυμίζεται, πως, η Συν-Εργασία προβλέπει τη μείωση του χρόνου απασχόλησης του εργαζόμενου στο 50% ανά μήνα και την πληρωμή από τον εργοδότη του 50% των αποδοχών του. Από το υπόλοιπο 50%, το Δημόσιο θα καλύπτει το 60%. Παράδειγμα: Αν ο μισθός είναι 1.000 ευρώ, ο εργαζόμενος που εντάσσεται στη Συν-Εργασία, θα λαμβάνει 500 ευρώ, από τον εργοδότη και 300 ευρώ, από το Κράτος, σύνολο 800 ευρώ, ήτοι λιγότερα κατά 200 ευρώ ή 20%.

Επίσης, προκειμένου να επεκταθεί η χρήση του προγράμματος και να λειτουργήσει ως ανάχωμα στις απολύσεις, το κράτος θα επιδοτεί το 100% των ασφαλιστικών εισφορών, για το χρόνο που ο εργαζόμενος δεν θα εργάζεται.

Η χρονική διάρκεια του μέτρου επεκτείνεται από τις 15 Οκτωβρίου που έληγε αρχικά, μέχρι την 31η Δεκεμβρίου 2020, ενώ στον μηχανισμό εντάσσονται και οι εποχικοί με πρόσληψη έως 10/8.

Ωστόσο σημαντικές αλλαγές επέρχονται στη μείωση του τζίρου, που πρέπει να έχει σημειώσει μια επιχείρηση, προκειμένου να ενταχθεί στον μηχανισμό.

Όλο το νέο πλαίσιο της Συν-Εργασίας

Σύμφωνα με την προωθούμενη προς ψήφιση νέα διάταξη, δικαίωμα συμμετοχής στον μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» έχουν όλες οι επιχειρήσεις της χώρας, συνεχούς ή εποχικής λειτουργίας, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ), υπό τις εξής προϋποθέσεις:

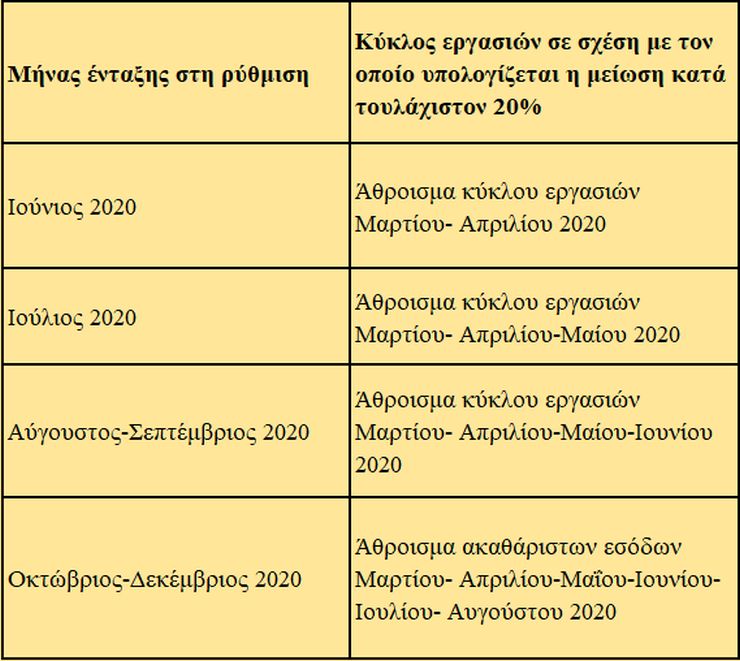

Επιχειρήσεις-εργοδότες που υποχρεούνται σε υποβολή περιοδικής δήλωσης ΦΠΑ πρέπει να παρουσιάζουν μείωση κατά 20% τουλάχιστον του κύκλου εργασιών ΦΠΑ (κωδικός 312 περιοδικής δήλωσης ΦΠΑ), σε σχέση με τον κύκλο εργασιών αναφοράς, ανάλογα με τον μήνα ένταξής τους στη ρύθμιση και το είδος των φορολογικών βιβλίων, ως εξής:

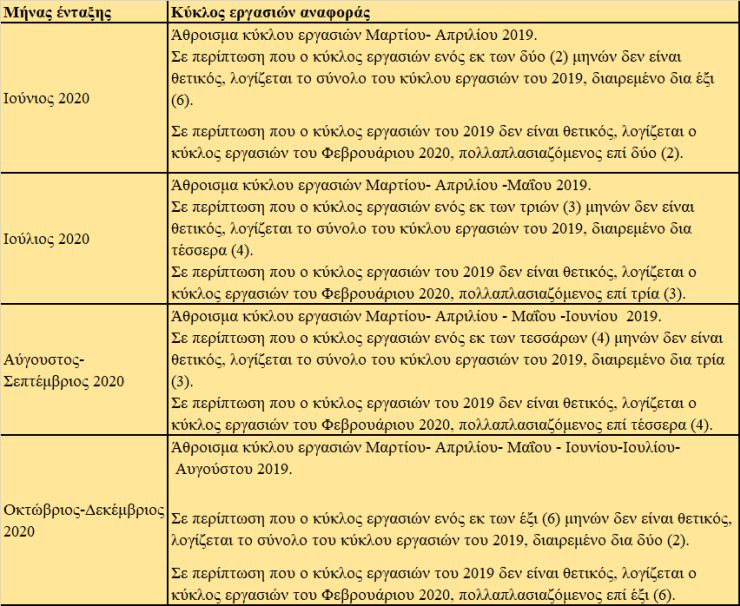

Ο κύκλος εργασιών αναφοράς, για τις επιχειρήσεις που είναι υποκείμενες σε περιοδική δήλωση ΦΠΑ, ορίζεται ως εξής:

Ι) Για τις επιχειρήσεις που τηρούν διπλογραφικά βιβλία:

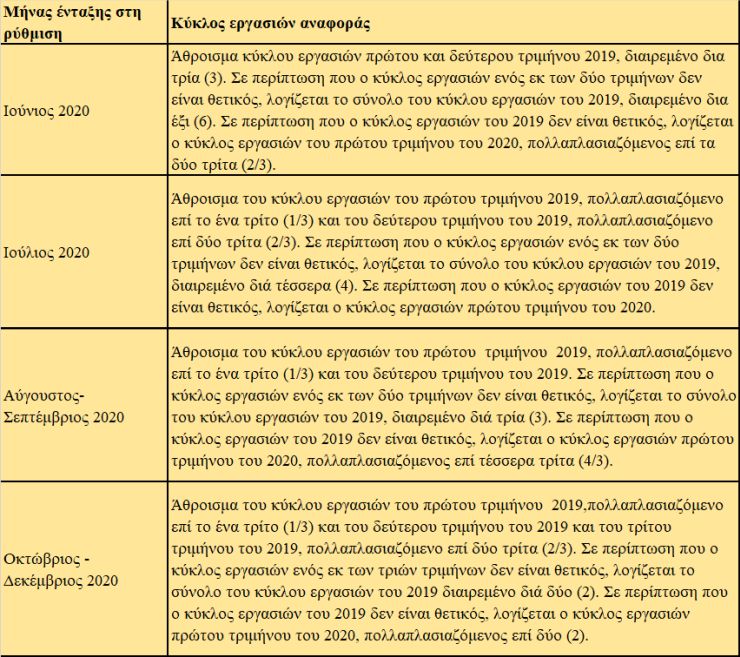

ΙΙ) Για τις επιχειρήσεις που τηρούν απλογραφικά βιβλία:

Ανεξαρτήτως μήνα ένταξης, δικαίωμα συμμετοχής έχουν οι επιχειρήσεις που τηρούν διπλογραφικά βιβλία, σε περίπτωση μηδενικού κύκλου εργασιών κατά το έτος 2019 και τον Φεβρουάριο 2020, και οι επιχειρήσεις που τηρούν απλογραφικά βιβλία, σε περίπτωση μηδενικού κύκλου εργασιών κατά το έτος 2019 και το πρώτο τρίμηνο του 2020.

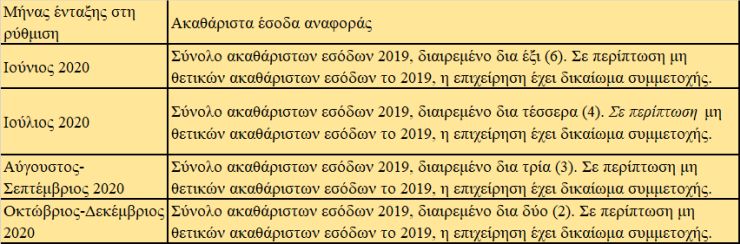

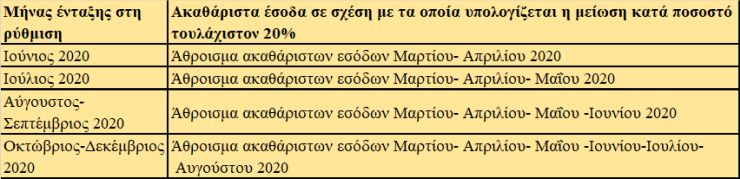

Οι επιχειρήσεις-εργοδότες, που δεν υποχρεούνται σε υποβολή δήλωσης ΦΠΑ ή απαλλάσσονται από τον ΦΠΑ, πρέπει να παρουσιάζουν μείωση κατά 20% τουλάχιστον των ακαθάριστων εσόδων (κωδικός 047 δήλωσης Ε3), σε σχέση με τα ακαθάριστα έσοδα αναφοράς, ανάλογα με τον μήνα ένταξης, ως εξής:

Ο κύκλος εργασιών αναφοράς, για τις επιχειρήσεις που δεν είναι υποκείμενες σε περιοδική δήλωση ΦΠΑ, ορίζεται ως ακολούθως: