Ένα νέο «πάρτι» στην αγορά των καταναλωτικών δανείων, που βέβαια απέχει ακόμη αρκετά από τις μεγάλες υπερβολές του παρελθόντος, όταν οι τράπεζες χορηγούσαν ακόμη και διακοποδάνεια, έχει αρχίσει τα τελευταία χρόνια. Τα καταναλωτικά δάνεια χορηγούνται με «τσουχτερά» επιτόκια, που παραμένουν σταθερά διψήφια, ενώ οι τράπεζες έχουν ανοίξει τις στρόφιγγες στους καταναλωτές και καταγράφονται αυξανόμενες ροές χρηματοδότησης.

Τα καταναλωτικά δάνεια στην Ελλάδα ήταν στο παρελθόν και παραμένουν σήμερα πολύ ακριβότερα από τον μέσο όρο της ευρωζώνης. Μάλιστα, οι τράπεζες έχουν ακολουθήσει τα τελευταία χρόνια μια ιδιαίτερη πολιτική τιμολόγησης των καταναλωτικών δανείων: δεν προχώρησαν σε μεγάλες αυξήσεις όταν αυξήθηκαν τα ευρωπαϊκά επιτόκια, αλλά ούτε και σε σημαντική μείωση όταν αυτά υποχώρησαν.

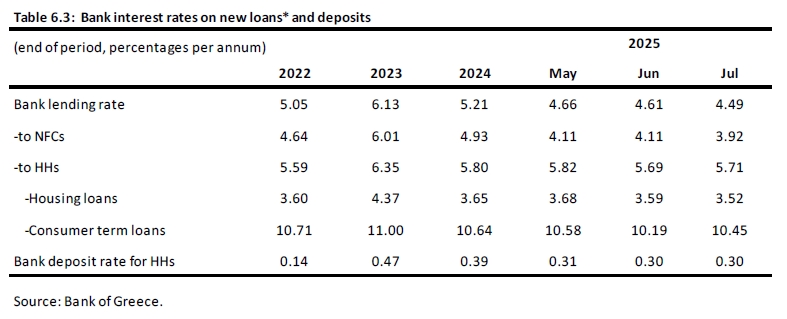

Έτσι, η «ταρίφα» στα επιτόκια των καταναλωτικών δανείων παρέμεινε τα τελευταία χρόνια σταθερή σε επίπεδο 10% - 11%. Όπως φαίνεται στον πίνακα της Τράπεζας της Ελλάδος, μεταξύ 2022 και 2023 τα επιτόκια στα επιχειρηματικά δάνεια εκτινάχθηκαν από 4,64% σε 6,01%, ενώ στα καταναλωτικά αυξήθηκαν αντίστοιχα από 10,71% σε 11%.

Στον κύκλο μείωσης των επιτοκίων, τα επιτόκια των επιχειρηματικών δανείων έπεσαν σημαντικά, από 6,01% το 2023 σε 3,92% τον Ιούλιο του 2025. Στα καταναλωτικά, η μείωση ήταν πολύ μικρότερη, από το 11% στο 10,45%.

Τα επιτόκια νέων δανείων

Η διαφορά σε σχέση με τα αντίστοιχα επιτόκια για καταναλωτικά δάνεια τακτής λήξης σε σχέση με τον μέσο όρο της ευρωζώνης είναι τεράστια. Είναι χαρακτηριστικό ότι τον Ιούνιο 2025 το μέσο επιτόκιο καταναλωτικών δανείων τακτής λήξης στην ευρωζώνη ήταν μόλις 6,58%, σχεδόν τέσσερις ποσοστιαίες μονάδες χαμηλότερο από το αντίστοιχο στην Ελλάδα.

Το διαχρονικό επιχείρημα των τραπεζών για τη διατήρηση πολύ υψηλών επιτοκίων στα καταναλωτικά δάνεια είναι ότι συγκεντρώνουν πολύ υψηλό κίνδυνο που πρέπει να τιμολογηθεί αναλόγως. Σύμφωνα με στοιχεία της ΤτΕ, το ποσοστό δανείων σε καθυστέρηση στο σύνολο των δανείων ανήλθε το 2024 στα επιχειρηματικά, 2,8% για τα στεγαστικά δάνεια και 3,7% για τα καταναλωτικά.

Στα ύψη οι χορηγήσεις

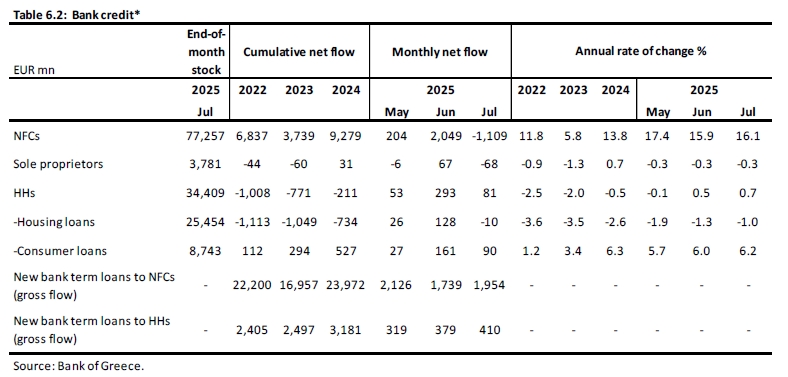

Παρά τους κινδύνους που συγκεντρώνονται στα καταναλωτικά δάνεια, τα «ζουμερά» επιτόκια, σε συνδυασμό με το γεγονός ότι τα εισοδήματα των νοικοκυριών αυξάνονται και η οικονομική τους θέση βελτιώνεται, έχουν οδηγήσει τις τράπεζες σε μεγάλη αύξηση των χορηγήσεων καταναλωτικών δανείων, που μπορεί να συγκριθεί μόνο με την αντίστοιχη αύξηση των επιχειρηματικών δανείων, ενώ ξεπερνά κατά πολύ την αύξηση στις χορηγήσεις στεγαστικών.

Το συνολικό ύψος των καταναλωτικών δανείων ανερχόταν σε 8,743 δισ. ευρώ τον Ιούλιο 2025. Οι καθαρές ροές, δηλαδή τα νέα δάνεια με αφαίρεση των αποπληρωμών, αυξάνονται συνεχώς τα τελευταία χρόνια. Ήταν 112 εκατ. ευρώ το 2022, ανέβηκαν στα 294 εκατ. ευρώ το 2023 και εκτινάχθηκαν στα 527 εκατ. ευρώ το 2024. Τον Ιούλιο 2025, ο ρυθμός αύξησης των καταναλωτικών δανείων ήταν 6,2%, έναντι αρνητικού ρυθμού (-1%) στα στεγαστικά και -0,3% στα δάνεια επαγγελματιών. Μόνο στα επιχειρηματικά δάνεια σημειώθηκε μεγαλύτερη αύξηση (16,1%).

Τραπεζικές πιστώσεις

ε 1,5% για

ε 1,5% για

Η ΤτΕ σημείωνε αυτή τη μεγάλη αύξηση στην τελευταία έκθεση για τη χρηματοπιστωτική σταθερότητα, χωρίς πάντως να εκφράζει ανησυχίες για υπερβολές από την πλευρά των τραπεζών. Όπως ανέφερε,

- Ο ετήσιος ρυθμός μεταβολής της χρηματοδότησης των νοικοκυριών από τα εγχώρια Νομισματικά και Χρηματοπιστωτικά Ιδρύματα (ΝΧΙ) παρέμεινε αρνητικός το 2024 όπως επίσης και στις αρχές του 2025 (Μάρτιος 2025: -0,5%.

- Αναλυτικότερα, ο ετήσιος ρυθμός μεταβολής των στεγαστικών δανείων παρέμεινε αρνητικός (Μάρτιος 2025: -2,4%). Τα δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις παρέμειναν σχεδόν αμετάβλητα (Μάρτιος 2025: -0,1%).

- Αντίθετα, ο ετήσιος ρυθμός μεταβολής για τα καταναλωτικά δάνεια είναι θετικός (Μάρτιος 2025: 5,6%) και ακολουθεί το ρυθμό αύξησης του ονομαστικού ΑΕΠ. Επομένως, δεν παρατηρείται υπέρμετρη πιστωτική επέκταση προς τα νοικοκυριά και η συνολική δανειακή τους επιβάρυνση μειώνεται.

Για τις τράπεζες, πάντως, αυτή η επιταχυνόμενη πιστωτική επέκταση προς τα νοικοκυριά αποτελεί... χρυσωρυχείο: σε μια εποχή συμπίεσης των περιθωρίων επιτοκίου, οι χορηγήσεις δανείων με διψήφια επιτόκια προσφέρουν ισχυρή στήριξη στην κερδοφορία τους και αντισταθμίζουν με το παραπάνω (προς το παρόν τουλάχιστον...) τις όποιες απώλειες από κόκκινα δάνεια.